osakkeet vs. osakkeet

oman pääoman ja osakkeiden välinen erotus

yhtiön omalla pääomalla tarkoitetaan yhtiön omistajien sijoittamaa pääomaa ja yhtiön liiketoiminnan aikana kertynyttä voittoa, jota kutsutaan myös rahastoiksi ja ylijäämäksi. Omaa pääomaa kutsutaan myös yhtiön nettovarallisuudeksi. Kirjanpitokielessä Oma pääoma on niiden varojen arvo, jotka jäävät jäljelle velkojen maksamisen jälkeen. Kun yhtiön omistajilla ei ole riittävästi varoja, he lähtevät keräämään rahoja julkisuuteen. Sijoitettavan rahan määrä on jaettu osiin. Tätä osuutta kutsutaan Jaa-osuudeksi. Kun menemme sanakirjaan merkitys osake, se on “on osa (jotain)” samoin osakkeet yhtiön ovat jako pääoman yhtiön eri osiin.

Oma pääoma

Oma pääoma voidaan kirjoittaa yhtälöön:

Aloita ilmainen Investointipankkikurssi

Lataa Corporate Valuation, Investment Banking, Accounting, CFA Calculator & others

se näkyy taseen vastattavaa-puolella. Ja siinä on aina luottosaldo. Samalla laaditaan yritysten tilinpäätöslaskelmat, omistajien pääomapanokset ja voitot eri tavoin liiketoiminnan muodostumisen mukaan. Jos liiketoiminta on yksityisen osakeyhtiön tai julkisen osakeyhtiön muodossa, “oma pääoma” kirjoitetaan. Osakeyhtiöiden ja omistajien tapauksessa se kirjoitetaan “pääomana”. Yhtiön oma pääoma koostuu:

- osakkeenomistajan Oma pääoma ja

- rahastot ja ylijäämä (esimerkiksi tulosvastuu, Vakuutusmaksuvaraus, pääomarahastot, Kertyneet voittovarat jne.)

jokainen yrityksen omistaja investoi yritykseensä liiketoiminnan laajentamiseksi. Kun yritys vaatii lisää laajentumista, se voi tuoda omaa pääomaa, tai se voi mennä yleisölle rahan keräämiseen. Yhtiöön sijoittavista tulee yhtiön osakkaita. Yhtiön osakkaita kutsutaan myös yhtiön omistajiksi, koska he ovat sijoittaneet yhtiöihin kuten omistajiin. Ja, kuten omistajan ne jakavat voittoa ja tappiota yhtiön myös. Taseessa se on kirjoitettu “osakkeenomistajan omaksi pääomaksi”.

“rahastot ja ylijäämä” on oman pääoman toinen osatekijä. Varaukset ja ylijäämä ovat liiketoiminnan eri tarkoituksiin keräämiä voittoja. Kaikki voitto kohdennetaan erityisten varantojen mukaan. Tätä käytetään tulevaisuudessa liiketoimintaan. Tämä on myös yksi oman pääoman eristä.

jos puhumme yhtiön omasta pääomasta, puhumme osakkeenomistajan omasta pääomasta ja rahastoista sekä sen ylijäämästä. Oma pääoma voi olla positiivinen oma pääoma tai se voi olla negatiivinen oma pääoma. Positiivinen oma pääoma tarkoittaa, että yrityksellä on riittävästi varoja maksaa se kaikki velat. Negatiivinen oma pääoma tarkoittaa, että yrityksellä on velkoja enemmän kuin varoja. Aina kun oma pääoma on negatiivinen, se ei anna hyvää kuvaa yhtiön kasvusta.

osakkeet

otetaan esimerkki ymmärtämiseksi; on olemassa yritys nimeltä ABC Limited, se tarvitsee RS: n pääoman. 100 Krorea laajennukseen. Se menee yleisölle pääkaupungin nostamiseksi. ABC: n pääoma on jaettu 1 000 000 Rs: n osakkeeseen. 1000 kullekin Rs: lle. 100 crorea. Jos henkilö siis haluaa sijoittaa, hän on ostanut 1 000 000 osaketta Rs-kurssilla. 1000 kappale. Sanokaamme, että Herra X haluaa sijoittaa Rs: ään. 500 000 / – yhtiössä, tätä varten hänen on ostettava 500 Rs: n osaketta. 1000 kappale. Sanotaan, että Herra Y ostaa 700 Rs: n osaketta. 1000 Kukin, mikä tarkoittaa, että Mr. Y: llä on RS: n osakkeita.700,000. Tällöin Herra X & Herra Y tulee yhtiön osakkaaksi, ja he jakavat yhtiön voiton ja tappion suhteessa omistuksiinsa.

tästä esimerkistä käy ilmi, että osakkeet ovat pääoman jakoa. Yhtiö voi laskea liikkeeseen erilaisia osakkeita, kuten kantaosakkeita, etuoikeutettuja osakkeita, Lunastuskelpoisia osakkeita, ei-lunastuskelpoisia osakkeita, kumulatiivisia etuoikeutettuja osakkeita jne.

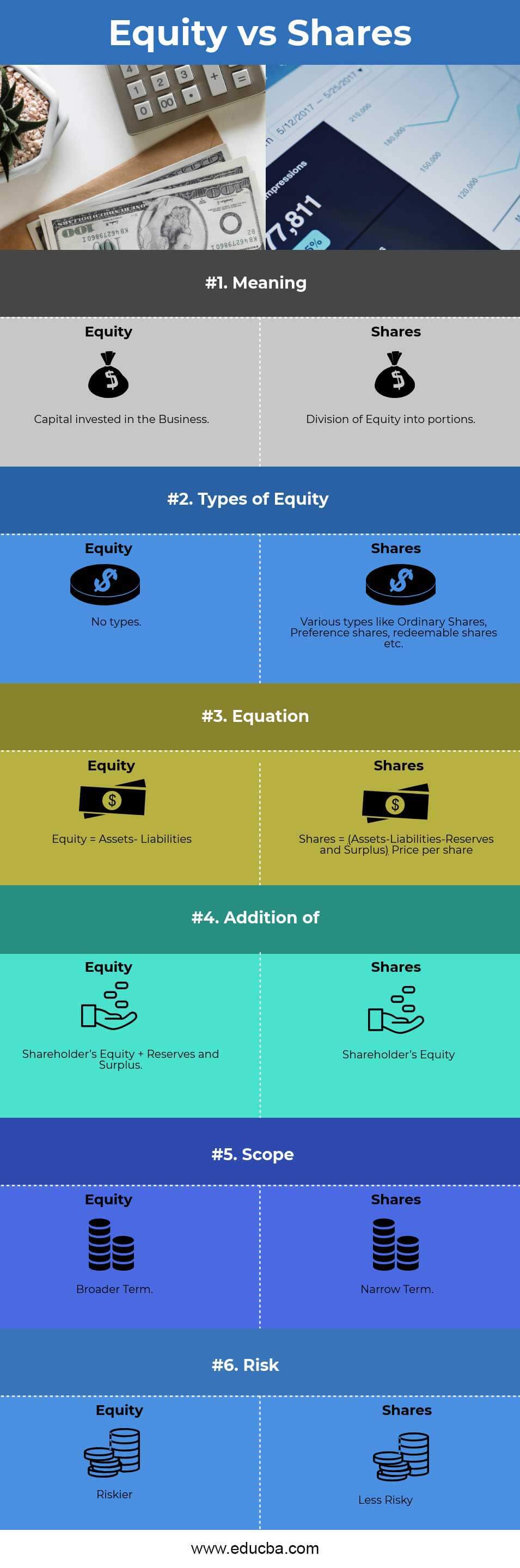

Head to Head-Vertailu osakkeiden ja osakkeiden välillä (infografiikka)

alla on top 6-Ero osakkeiden ja osakkeiden välillä

keskeiset erot oman pääoman vs. osakkeiden välillä

Tarkastellaanpa joitakin merkittävimpiä eroja oman pääoman vs. osakkeiden välillä.

- Oma pääoma on omistajien yhtiöön sijoittamaa pääomaa, kun taas osakkeet ovat pääoman tai oman pääoman jakoa.

- sillä tarkoitetaan koko liiketoiminnan arvoa, kun taas osake tarkoittaa liiketoiminnan panoksen määrää.

- yhtiön oma pääoma koostuu osakkeenomistajan omasta pääomasta ja rahastoista sekä ylijäämästä, kun taas osakkeet koostuvat vain osakkeenomistajan omasta pääomasta.

- Oma pääoma on osakkeisiin verrattuna riskialttiimpi.

- osakkeita on erityyppisiä, kuten etuoikeutettuja osakkeita, Lunastuskelpoisia osakkeita, kantaosakkeita jne., kun taas ei ole olemassa minkäänlaista pääomaa sinänsä.

- Oma pääoma kattaa osakkeet, kun taas toisinpäin ei ole.

- omaa pääomaa voidaan kutsua liiketoiminnan nettovarallisuudeksi, kun taas osakkeet ovat liiketoiminnan ainoa pääomasijoitus.

Osakevertailutaulukko

katsotaanpa Top 6-vertailua osakkeiden ja osakkeiden välillä.

| oman pääoman vs. osakkeiden vertailuperuste | Oma pääoma | osakkeet |

| merkitys | liiketoimintaan sijoitettu pääoma | oman pääoman jakaminen osiin |

| oman pääoman lajit | Ei tyyppejä | erilaisia kuin kantaosakkeet, etuoikeutetut osakkeet, lunastuskelpoiset osakkeet jne. |

| yhtälö | Oma pääoma = saamiset-velat | osakkeet =(saamiset-velat-rahastot ja ylijäämä) osakekohtainen hinta |

| lisäys | osakkeenomistajan Oma pääoma + rahastot ja ylijäämä | osakkeenomistajan Oma pääoma |

| soveltamisala | laajempi soveltamisala | suppea soveltamisala |

| riski | riski suurempi | pienempi riski |

johtopäätös

edellä esitetyn perusteella voidaan sanoa, että osakkeilla vs osakkeilla on molemmilla joitakin eroja. Oma pääoma on laajempi termi ja osakkeet ovat osa yhtiön omaa pääomaa. Molemmat osakkeet vs. osakkeet termejä käytetään hyvin yleisesti rahoituksessa. Se on olennainen termi osakemarkkinoilla. Se auttaa päättämään yrityksen koon. Joten molemmat ehdot ei pitäisi vaihtaa keskenään.

Suositusartikkelit

tämä on ohjeistanut osakkeiden ja osakkeiden suurinta eroa. Tässä keskustelemme myös osakkeista vs osakkeista keskeisistä eroista infografiikan ja vertailutaulukon kanssa. Voit myös vilkaista seuraavia kirjoituksia saadaksesi lisätietoja–

- osakkeiden suurimmat erot

- omaisuuden osto vs osakkeiden osto

- sähköisen kaupankäynnin Vertailu vs sähköinen liiketoiminta

- Data Analytics vs Business Analytics