4 Saker att veta om Kinas framväxande konsumentmarknad 2020

det finns nästan 300 städer i Kina med 1 miljon eller fler människor i dem. Trots detta tenderar internationella varumärken att prioritera Tier 1-städer när de vill utnyttja den kinesiska marknaden.

på grund av Kinas enorma storlek och fenomenala ekonomiska tillväxt har ett inofficiellt nivåsystem antagits allmänt av mediepublikationer de senaste åren för att representera diversifiering mellan städer, inklusive bland annat konsumentbeteende, inkomstnivå, infrastruktur och affärsmöjlighet.

som en del av vår flaggskeppsundersökning ber vi Kinesiska respondenter att välja sin hemstad. Vi använder sedan våra klassificeringskriterier för att avgöra vilken nivå dessa svarande tillhör.

Tier 1 består av Peking, Guangzhou, Shenzhen, Shanghai och Tianjin, men det är de växande städerna som erbjuder den största potentialen för tillväxt under de kommande åren.

en rapport från PineBridge Investments hänvisar till dessa kommande städer som ett annat “isberg av köpkraft i Kina som kommer online de närmaste 15 åren”.

vi tog oss tid att undersöka hur dessa nivåer har stigit till var de är idag och hur företag kan engagera sig med dessa marknader i år. Här är våra viktigaste takeaways på kinesiska konsumenter i 2020.

de är optimistiska spenders.

trots samtida utmaningar som hotar Kina, såsom Hong Kong-protesterna och USA: s sanktioner, har det skett en stadig ökning av positiva attityder till ekonomin.

vi frågade kinesiska respondenter (över alla nivåer), hur mycket de håller med uttalandet: “Jag känner mig positiv om den globala ekonomin.”Vi gav sedan varje svar en poäng enligt följande:

- +2 = instämmer starkt

- +1 = något överens

- 0 = Neutral

- -1 = något oense

- -2 = starkt oense

med den här metoden fick vi ett genomsnittligt avtalspoäng för varje nivå på denna datapunkt. Som du kan se från diagrammet nedan har sedan 2016 en positiv ekonomisk utsikter ökat stadigt bland de framväxande nivåerna.

intressant, idag är skillnaden mellan nivåer mycket mindre betydande än den var 3 för flera år sedan. Denna positivitet om den globala ekonomin återspeglas i konsumenternas utgiftsvanor från nya nivåer.

när det gäller detaljhandeln, medan Kinas största städer har de största marknaderna, har Kinas framväxande städer haft tvåsiffrig tillväxt de senaste åren.långt över större städer som Shanghai, Peking och Guangzhou.

i slutändan vill nya konsumenter också ha den lyxiga och välbärgade livsstilen som länge varit synonymt med Tier 1-städer. Denna önskan om status har varit en viktig drivkraft bakom Kinesisk konsumentism, och kommer sannolikt att fortsätta att vara så.

den kinesiska konsumenten är 44% mer sannolikt än den genomsnittliga internetanvändaren att komma överens om att de lätt påverkas av andras åsikter.

en Deloitte-rapport, som tar en djupdykning i konsumentköpspreferenser i Kina, illustrerar kanske bäst denna situation genom att erbjuda råd om att nya varumärken till Kina ska: “ses i förstklassiga städer, tjäna pengar i andra, tredje och fjärde tier städer.”

ett viktigt sätt att varumärken kan nå dessa lönsamma nivåer är genom e-handel.

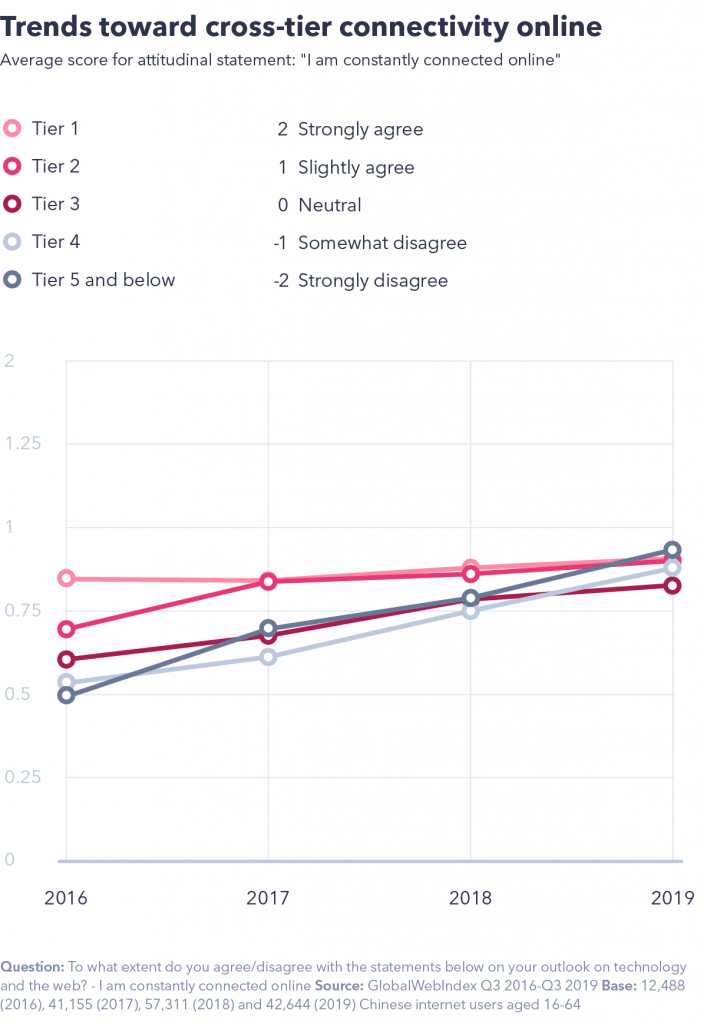

de är ständigt anslutna online.

våra data fann att konsumenter i nya nivåer är anslutna online mer än någonsin tidigare. Med samma “avtal” – poängmetod som beskrivs i föregående diagram, vi kunde göra poäng hur kinesiska konsumenter över nivåer “kom överens” om att de “ständigt är anslutna online.”

som framgår ovan uppstod ett liknande mönster av kinesiska nivåer som sammanfogades. Över hela Kina, oavsett stadsnivå, den genomsnittliga respondenten känner sig ständigt ansluten online. Detta skapar en fantastisk möjlighet att utveckla E-handel i nya nivåer.

vid ett nyligen världsomspännande Partnerevenemang som vi deltog i Singapore föreslog Humphrey Ho, VD på Hylink digital, att många kinesiska företag nu ofta hänvisar till konsumenter som “användare” på grund av deras ständiga online-närvaro och efterföljande dataavtryck.

företag omfattar det ökande antalet “användare” i nya städer och utvecklar e-handelskanaler i dessa tidigare underutvecklade destinationer.

till exempel använder Kinesisk start Yunji en affärsverksamhet som heter “Central Supplier to a Small Business to Consumers” (S2b2C).

Yunji låter effektivt småföretag sälja sina varor / tjänster på sin plattform för att nå onlineanvändare. Småföretag, som tidigare inte skulle ha råd med den nödvändiga infrastrukturen som behövs för att nå nya nivåer, kan nu göra det genom att piggy-backa från Yunji-plattformen. Och appen fungerar bra: Yunji ansökte nyligen om en IPO på 200 miljoner dollar.

ett annat sätt som varumärken nu kan nå nya användare är genom plattformar som Five Star Holdings. Detta företag driver en e-handelsplattform som riktar sig till mindre utvecklade städer och driver också en logistiktjänst som heter Huitongda Network, som täcker 17 000 byar och städer i 20 provinser.

leverantörer som Yunji och Five Star Holdings gör e-handel i kommande städer mycket effektivare och som ett resultat gör det möjligt för varumärken att fånga denna växande efterfrågan.

Influencers är viktiga för dem.

på grund av att konsumenter i nya städer har ökat onlineanslutningen är det nu nästan lika enkelt att marknadsföra till Tier 5-konsumenter som för deras Tier 1-motsvarigheter.

med Kinas senaste utrullning av ett av världens största 5G-nätverk är kvaliteten och effektiviteten i denna marknadsföring bättre än någonsin tidigare.

ett viktigt sätt att rikta sig till nya konsumenter är genom influencers. Även kallad Key Opinion Leaders (KOLs) i Kina har sociala medier underlättat sin tillväxt till en av de snabbast växande marknadsföringskrafterna i landet idag.

20% av Internetanvändare i Kina ta reda på om nya varumärken och produkter genom påskrifter av kändisar eller välkända individer-jämfört med det globala genomsnittet på 15%.

i Kina är KOLs enorma drivkrafter för försäljning. Till exempel, Li Jiaqi, en 27-årig videobloggare, känd som “Lipstick King” steg till berömmelse efter att ha sålt över 15 000 läppstift på 5 minuter på Singles Day 2018.

Jiaqi och andra KOLs som honom fokuserar inte enbart på Tier 1-städer. Många producerar lokaliserat innehåll och på grund av de skyhöga kostnaderna för Kinas mega östkustmetropoler väljer de ofta att flytta till nya städer.

detta gör sådana städer fashionabla, priming dem att bli sofistikerade och olika destinationer för lyx, mode och skönhet varumärken i framtiden. I kinesisk e-handel finns det faktiskt en term som heter Wanghong Chenghi som betyder” Influencer Cities”, vilket belyser effekten KOLs har på dessa nya städer.

denna process har varit så dramatisk att data som samlats in från Douyin (TikTok) avslöjar att Chongqing, Xi ‘ an och Chengdu var appens tre bästa städer för videovisningar förra året; alla tre är Tier 2 – städer och Chongqing – i första position-hade 1,5 gånger fler visningar än 4: e plats Peking.

det är uppenbart att sociala medier har underlättat uppkomsten av KOLs i Kina och att de har en dramatisk effekt på nya städer genom att göra dem mer lämpliga platser för varumärkesmarknadsföring och e-handel.

de betalar för premie.

en viktig drivkraft bakom den växande konsumenternas efterfrågan i nya nivåer är den stigande medelklassen som vill efterlikna sina Tier 1-motsvarigheter. Grunden är nyckeln till att göra detta genom lyxindustrin.

år 2016 kom 57% av internetanvändarna i nivå 2 och 3 överens om att de tenderar att köpa premiumversionen av en produkt – detta har stigit till 65% 2019.

dessutom vill 31% av internetanvändarna i nivå 2 och 3 ha ett varumärke som hjälper dem att förbättra sin image/rykte, detta ligger något över nivå 1 där endast 29% av de svarande kände detsamma.

Kina är den största globala marknaden för lyxprodukter och de har de mest uppenbara länkarna till status. Det är ingen överraskning då att de är i hög efterfrågan bland den stigande medelklassen i framväxande städer.

i synnerhet har lyxindustrin i Kina ett mycket starkt fotfäste i fysiska butiker – mer än 80% av lyxköp sker fortfarande offline.

i en ny rapport, gemensamt släppt av Boston Consulting Group och den kinesiska Internetjätten Tencent, fann man att mer än hälften av alla lyxkonsumenter i Kina bor utanför de 15 bästa städerna.

Lyxhandlare har noterat med många nyligen öppnade butiker i nya nivåer. Till exempel, Gucci ägare Kering SA nyligen åtagit sig att 14 nya fysiska butiker över hela Kina, inklusive städer som Dalian och Wuhan (båda i Tier 2).

varumärken kan också dra nytta av Kinas otroligt effektiva transportnät. Genom att öppna butiker i “klusterstäder” kan de utnyttja efterfrågan från flera anslutna tillväxtstäder och föra lyxiga tegel-och murbrukaffärer till massorna.

en växande möjlighet

Kinas ekonomi växer. Det har sina utmaningar, men den framväxande tierkonsumentens köpkraft är enorm och detta säkerställer att företag i hela Kina – både online och offline – kommer att fortsätta växa.

våra unika data erbjuder det perfekta tillfället för marknadsförare att analysera vanor i olika nivåer i Kina genom att profilera dessa separata målgrupper. På grund av Kinas enorma storlek och tillväxtpotential är det viktigt att marknadsförare känner igen Kinas samhälleliga nyanser och våra nivåbaserade data visar hur.

observera, eftersom “Tiers” – systemet inte officiellt godkänns, finns det olika åsikter om vilka städer som faller i vilka nivåer. Dessutom, med många kinesiska städer som växer snabbt i storlek, är det vanligt att städer flyttar mellan nivåer. Som ett resultat sökte vi input från lokala experter om hur man klassificerar våra 300 städer. För mer information om dessa klassificeringar, vänligen kontakta [email protected]å grund av onlinepanelernas karaktär kan vi inte garantera ett representativt urval inom regioner och därmed Kina-nivåer. Som sådan är dessa uppgifter representativa för Kinas online-befolkning, inte för varje nivå.