Nejlepší výrobci kobaltu a někteří Junioři kobaltu, aby zvážili

tento článek se poprvé objevil na Trend Investing v prosinci. 18, 2018; proto jsou všechny údaje k tomuto datu.

těžaři kobaltu měli hrubý 2018 kvůli obchodním válkám a návalu nových dodávek kobaltu DRC. KDR má také zabýval DRK kobalt horníci těžkou ránu s jejich novým nevýhodné licenční poplatky (10%) a super zisk, daně (50%), připomínat investory o suverénní riziko. Namibie zřejmě bude následovat.

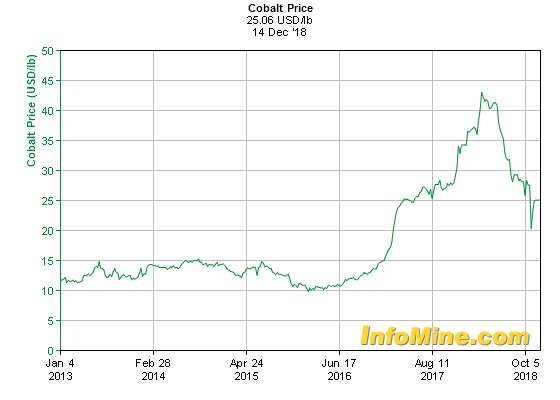

Kobalt cena historie

Do Května roku 2018 viděli jsme silný kobaltu reakce nabídky z demokratické republiky kongo, který způsobil, kobalt pokles cen rychle z výše US$40/lb (roční maxima), po ceny čtyřnásobně v posledních dvou letech. Pak jen minulý měsíc kvůli zákazu produkce kobaltu Katanga se cena kobaltu začala zotavovat.

Pět-rok kobalt cena graf

Zdroj

Kobalt poptávky a nabídky aktualizace

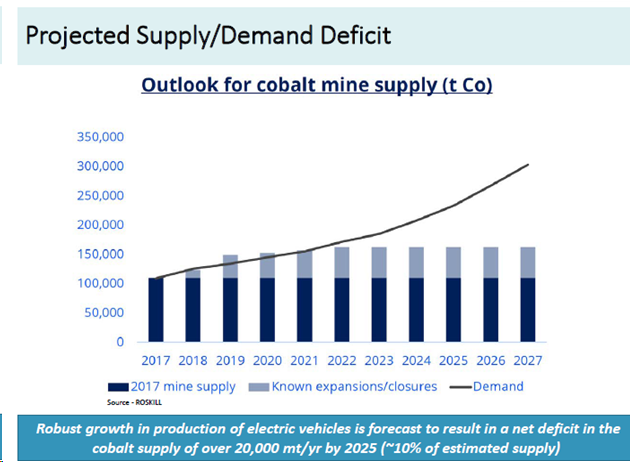

jsem očekával, kobalt požadovat, aby i nadále překvapit, na druhou stranu, rostoucí 2.7 krát od konce roku 2017 do konce roku 2025. To by mělo znamenat, všichni výrobci může dělat dobře, i přes možné H2 2018 až 2020 klidu v kobaltu ceny, pokud DRK kobalt nabídka pokračuje nárůst. Níže si můžete prohlédnout můj model poptávky vs. nabídky.

- 8. listopadu, 2018 – Můj Kobalt Poptávky Versus Nabídky Model – listopad 2018

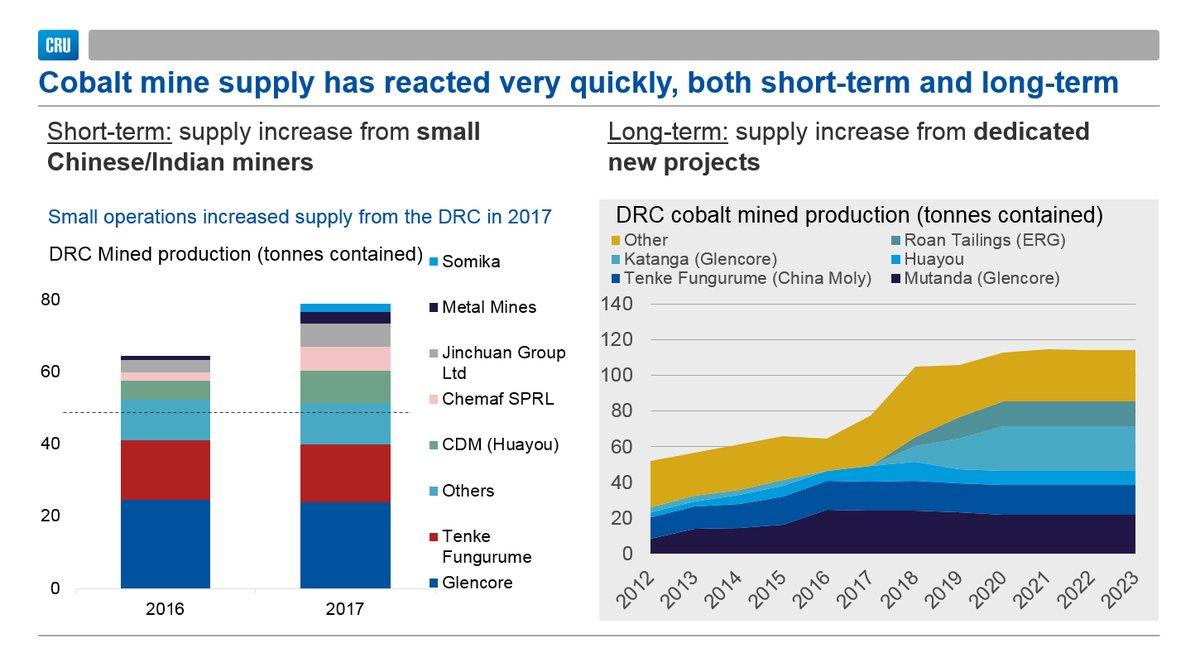

grafy níže ukazují silná reakce nabídky, která pochází z konžské demokratické republiky, zejména z Katanga Mining, ERG, Chemaf, Jinchuan Group, Kovové Doly, a Somika.

DRK projekty posílení zásobování zejména od roku 2018 2020

Zdroj

Analytici očekávají, že některé mírné přebytky v letech 2019 a 2020 a pak stále větší deficity po roce 2022, pokud nová dodávka dorazí.

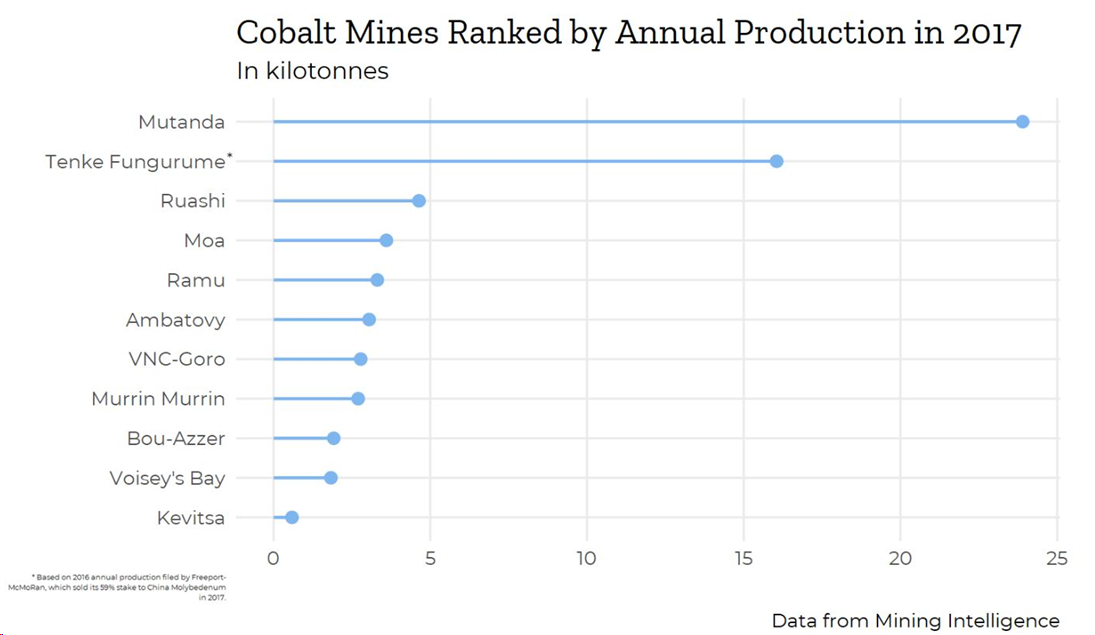

Poznámka: Ruashi DRK těžební projekt byl provozován Ruashi Mining (75% ve vlastnictví Metorex, 25% do konžské demokratické republiky, státní Gécamines). Metorex převzala Jinchuan Group International Resources Co. Ltd v roce 2012.

Top 5 kobaltu výrobců podle objemu – stručný přehled a aktualizace

1) Glencore (OTCPK:GLCNF) – Cena = GBp 293

Glencore je globální Č. 1 kobaltu výrobce, které vyrábí 27,400 tun kobaltu v roce 2017 z jejich Mutanda, Minara, a Mopani doly v demokratické republice kongo. Restart dolu Kamoto těžbou Katanga v roce 2018 vedl k velkému nárůstu produkce Glencore (Glencore vlastní 86.33% těžbu Katanga), jak je vysvětleno níže.

26. října Glencore oznámil: “zpráva o produkci za třetí čtvrtletí 2018. Vlastních zdrojů mědi výroba 1,063,100 tun byl 116,600 tun (12%) vyšší než srovnatelné období 2017 a vlastních zdrojů kobaltu produkce 28.500 tun byl 8,700 tun (44%) vyšší, zejména v důsledku restartu Katanga je zpracování.”

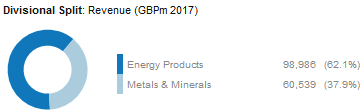

bohužel Glencore není zdaleka kobaltová čistá hra, přestože je největším světovým producentem. Chcete-li investovat do Glencore, musíte být také pozitivní na jejich obchodní činnost, uhlí, měď, PGM, zinek a nikl.

Glencore divizní příjmy rozdělit na 2017

Glencore obvykle nezobrazuje jejich kobalt příjmů, tak jak je viděn jako vedlejší produkt úvěr na jejich měď segmentu. Jako hrubý průvodce kobaltu us $ 55,000 / Tuna krát 27,400 tun dostaneme ~us $ 1.5 B příjmů z kobaltu (bez příspěvku Katanga). Samozřejmě nedávné KDR poplatky za 10% kobaltu a 50% daň ze zisku znamená, že hodně zisku bude potenciálně jít do KDR a ne do Glencore.

aktuální tržní limit je 40 GBP.6b (~US$51b), s koncem 2018 odhad dluhu US $ 25b. 2019 PE je 7.9 a 2020 PE je 8.0, s 2019 odhadovaným dividendovým výnosem 5.91%. 2019 čisté ziskové rozpětí se předpokládá na 2,77%.

současný cíl konsenzuálního analytika je 5,14 USD, což představuje 41% vzhůru.

Glencore vypadá poměrně levné právě teď, ale existuje spousta problémů, které je obklopují (nový DRK licenčních poplatků a daní, vládní vyšetřování praní špinavých peněz, smlouva spory, narůstající dluh, oslabení cen komodit).

v současné době vnímám Glencore jako držení, nebo se hromadí na jakékoli další slabosti.

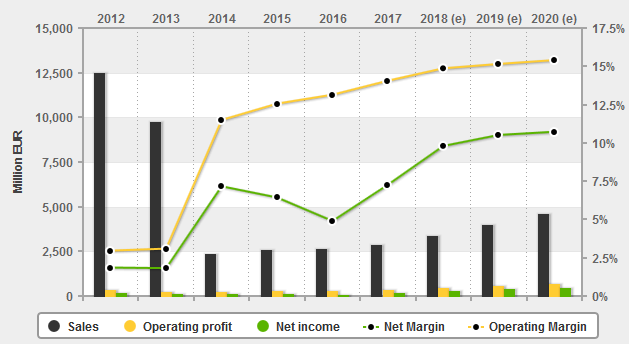

Glencore finance

Zdroj: 4-obchodníci

2) China Molybdenu (OTC:CMCLF) – Cena = HKD 3.13, CNY 4.15

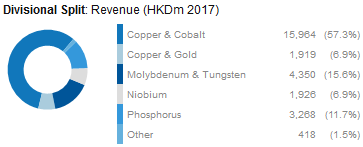

China Molybdenu je globální No. 2 výrobce kobaltu s vyráběny ~16,000 tun kobaltu z jejich Tenke důl v Demokratické republice Kongo (DRK) v roce 2017. 2018 je na cestě k dosažení ~18,000 tun kobaltu, který vyprodukoval 9,029 tun v H1, 2018.

China Molybdenu dělá většinu svých příjmů z mědi a kobaltu (také z molybden, wolfram, fosfor, niobu, zlato), takže opět ne kobalt čistá hra, ale spolu s Glencore jsou dva dominantní globální kobalt výrobců.

Čína Molydenum 2017 příjmy členění

Aktuální tržní kapitalizace je CNY 84b (~US$12b), s koncem roku 2018 dluh odhad na nulu. 2019 PE je 14.0 a 2020 PE je 13.0, s 2019 odhadovaným dividendovým výnosem 4.22%. 2019 čisté ziskové rozpětí se předpokládá na 21.81%.

současný konsensuální analytický cenový cíl je CNY 5.41, což představuje 33% vzhůru. Hodnotím akcie a hromadí se na jakékoli další slabosti.

China Molybdenu finance

Zdroj: 4-obchodníci

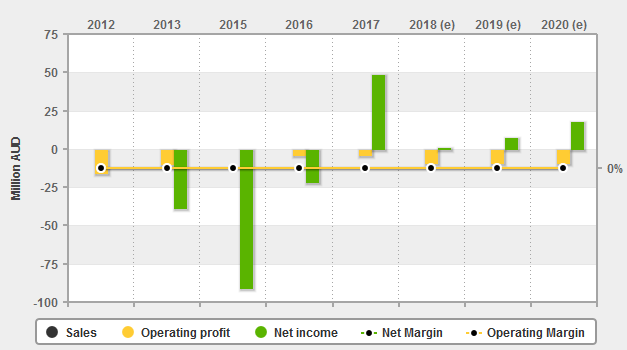

3) Katanga Mining (OTCPK:KATFF)- (Glencore vlastní 86.33% Katanga akcií)

Katanga Mining má svět je největší kobalt rezervy na dobré známky, a proto má obrovský potenciál jako KDR měď-kobalt hrát. Miluji zdroj, ale nelíbí se mi umístění (DRC) vzhledem k novým obtížným licenčním poplatkům a daním.

Výrobní pokyny pro kobalt výroby od Katanga byl 11 000 tun v roce 2018 a 34.000 tun v roce 2019. Vzhledem k informacím níže to bude těžké dosáhnout do roku 2019 pokyny, a já bych očekávat, že číslo blíže k 15 až 20 000 tun v roce 2019, ramping k 30 000 tun od roku 2021.

těžba Katanga má několik překážek, které je třeba překonat, jako je jejich nedávný zákaz produkce kobaltu až do poloviny 2019 kvůli zvýšeným hladinám uranu. To bude mít dopad na příjmy kobaltu v krátkodobém horizontu, ale ne na měď. Mezi další překážky patří obrovský dluh vůči Glencore, vládní pokuty, a problémy KDR.

Aktuální tržní kapitalizace je CAD 1.18 b. Nebyl jsem schopen najít žádné odhady analytiků. Myslím, že je to spekulativní nákupní příležitost tam na nějakém místě, ale vzhledem k kobaltu výstup ban, dokud ~v polovině roku 2019, blízko-termín kobalt převis nabídky obavy, slabé ceny mědi, obchodní válka problémů, vláda pokuty, DRK poplatky/daně, tam může být ještě levnější nákupní příležitosti i přes současnou depresi cenu akcií. Riziko je velmi vysoké, takže odměna musí být vyšší, aby se kompenzovala.

Katanga je vysoce kvalitní mědi a kobaltu Kamoto důl v demokratické republice kongo

Zdroj

4) Umicore SA (OTCPK:UMICY) – Cena = Euro 34.36

Umicore je globální technologie materiálů a recyklace skupiny. Umicore je spíše zpracovatelem kobaltu než horníkem.

Očekává se, že výroba kobaltu (rafinace) v roce 2018 dosáhne 6,000-8,000 tun kobaltu.

členění příjmů Umicore 2017

jak ukazuje výše uvedený graf, recyklace (většinou pro kobalt) se stala důležitým zdrojem příjmů pro Umicore.

Aktuální tržní kapitalizace je Euro o 8,76 b, s koncem roku 2018 dluh odhad Euro 624m. 2019 PE je 21.3 a 2020 PE je 18.4, s 2019 odhaduje 2.28% dividendový výnos. 2019 čisté ziskové rozpětí se předpokládá na 10.52%.

současný cíl konsenzuálního analytika je 46,90 eura, což představuje 35% vzhůru.

rozhodně jeden z kvalitnějších a bezpečnějších způsobů, jak nepřímo hrát kobalt s recyklací vzhůru v budoucích letech. Poněkud méně vystaven KDR.

Umicore ‘ s financials

zdroj: 4-traders

5) Eurasian Resources Group (vlastní ENRC) – Private

v říjnu. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC)byla získána společností Eurasian Resources Group. Erg Metalkol Roan Tailings rekultivace (RTR) měď a kobalt projekt v KDR je téměř dokončen a je nastaven na výrobu ~7,000 tun kobaltu v 2019. To může být postupně až do fáze dosáhne 21-24,000 tun pa kobaltu (a 120 000 t mědi) ze starých odkališť. Tím se ERG pro rok 2019 posune na čtvrté nebo páté místo.

čínští a KDR kobaltové horníci

hlavní čínští kobaltové horníci (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt a Jiangsu Cobalt) stojí za zvážení, protože jsou menší, ale rostoucí výrobci. Hlavním problémem je opět KDR. Jinchuan a Huayou Cobalt by byli mými výběry ze tří kvůli jejich stávající velikosti a expanznímu potenciálu. Chemaf a Somika nebyly zahrnuty, ale rostou horníci KDR, kteří prodávají do Číny.

Další menší kobalt výrobců

Vale SA (VALE)- Cena = USD 13.03

Vale je velmi velké Brazilské železné rudy horník, takže žádné kobaltu produkce je opravdu významné, aby jejich zisk. Pokud jste pozitivní na železné rudy s stříkající kobaltu pak Vale je dobrá volba.

Vale 2017 příjmy členění

2019 PE o 7,7 vypadá úžasně, za předpokladu, že ceny železné rudy držet na nebo nad aktuální úrovně.

současný cíl konsenzuálního analytika je 17,55 USD, což představuje 35% vzhůru.

Sumitomo Metal Mining Co. (TYO:5713) (OTCPK:SMMYY)- Cena = JPY 3,159

Sumitomo Metal Mining Co vlastní 47.7% Ambatovy nikl-kobalt důl v Madagaskaru). Sumitomo je většinou Japonská zpracovatelská / tavící společnost. Více si můžete přečíst zde.

v roce 2017 vyrobili z Ambatov ~4 600 tun kobaltu (kapacita je 5 600 tpa). Oni také zdroj nějaký nikl a kobalt z Filipín.

Aktuální tržní kapitalizace je JPY 934b, s koncem roku 2018 dluh odhad JPY ~256b. 2019 PE je 9.6 a 2020 PE je 10.2, s 2019 odhaduje 3.03% dividendový výnos. 2019 čisté ziskové rozpětí se předpokládá na 10.18%.

aktuální cíl konsenzuálního analytika je 4,139 JPY, což představuje 29% vzhůru. Není to nejhorší, ale uvědomte si, Ambatovy je laterite Ruda projekt a měl nějaké problémy.

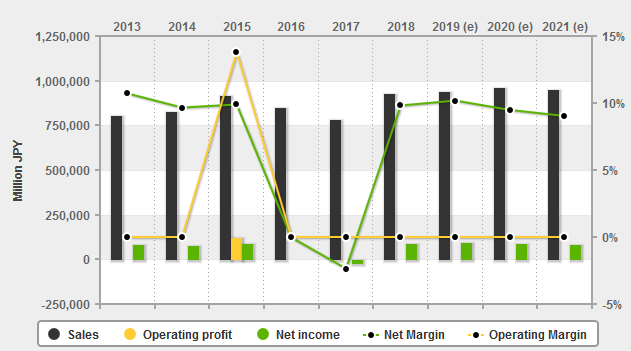

Sumitomo Metal Mining finance

Zdroj: 4-obchodníci

Sherritt International Corp. (OTCPK:SHERF) – Cena = CAD 0.41

Sheritt nedávno prodal dolů, jejich podíl v Ambatovy ke snížení jejich dluhu. Nyní vlastní 12% dolu Ambatovy nikl-kobalt na Madagaskaru a 50% dolu MOA na Kubě.

V roce 2017 Sheritt je 50% MOA vyrábí pouze 1,801 tun kobaltu pro Sherritt, a jejich 12% podíl z Madagaskaru vyráběny pouze 1,173 tun kobaltu, což je celkem při nichž 2974 tun.

Sherrittův příjem pochází z niklu a kobaltu.

Aktuální tržní kapitalizace je CAD 168m, s koncem roku 2018 dluh odhad CAD 617m. 2019 PE je 10.6 a 2020 PE je 3.9, s nulovým dividendovým výnosem. 2019 čisté ziskové rozpětí se předpokládá na 1,01%.

současný cíl konsenzuálního analytika je CAD 1.69, což představuje 298% vzhůru.

čisté ziskové rozpětí, které je tak nízké, zvyšuje riziko. Pokud se však cena niklu může zlepšit, Sherritt je dobře využíván k úspěchu.

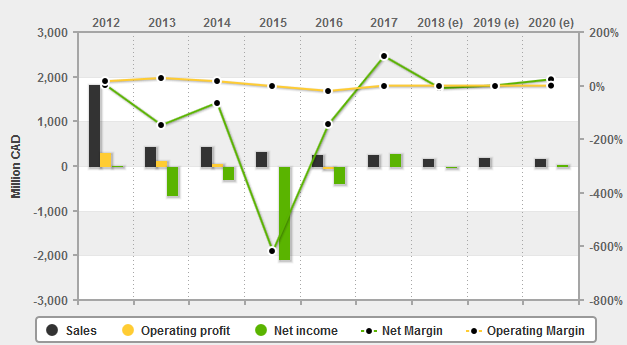

Sherrittovy Finance

zdroj: 4-obchodníci

MMC Norilsk Nickel (OTCPK:NILSY) – Cena = GBP 19.76

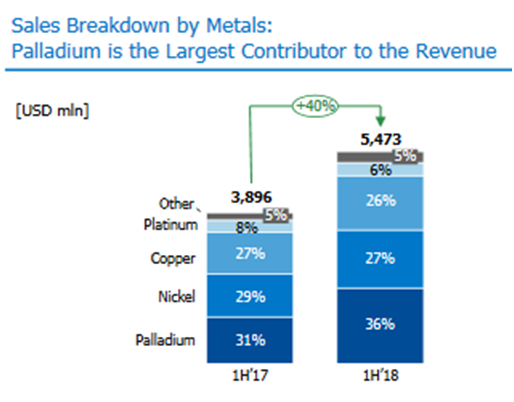

Nornickel jsou obří nízké náklady obecných kovů výrobce s doly v Rusku a rafinérie ve Finsku. Klíčovými hnacími silami příjmů Nornickel jsou palladium, měď, nikl (a kobalt). Platina je také dalším kovem vyráběným společností Nornickel, který je prozatím jen malým přispěvatelem k příjmům. Obecně společnost nevykazuje příjmy z kobaltu, protože jsou zahrnuty jako kredity vedlejších nákladů na měď. Nornickel má největší globální zásoby niklu na světě.

Nornickel příjmy členění – Palladium, nikl a měď klíčové tři řidiči

Aktuální tržní kapitalizace je USD 31.5 b, s mid 2018 dluh odhad ruských rublů 574b (~USD 8.6 b). 2019 PE je 8.5, s dividendovým výnosem 11.9%. 2019 čisté ziskové rozpětí se předpokládá na 1,01%.

současný cíl konsenzuálního analytika je 20,68 USD, což představuje 4% vzhůru.

hodnotím Norilisk buď držení nebo hromadí na poklesy. Více si můžete přečíst v mém článku ” aktualizace Norilsk Nickel.”

Highlands Pacific (OTC:HLPCF) – Price = AUD 0.07

Highlands Pacific je australská těžební společnost s projekty v Papui – Nové Guineji. Vlastní 11.3% (oproti 8.56% dříve) dolu Ramu nickel/cobalt (ve výrobě)a 20% masivního zdroje zlata/mědi řeky Frieda River 3.6 b.

Aktuální tržní kapitalizace je AUD 82m, s koncem roku 2018 dluh odhad AUD 101m. Nejsou k dispozici údaje pro PE, i když trh hodinky ukazují aktuální PE jako 0.78.

současný cíl konsenzuálního analytika je 0.33 AUD, což představuje 346% vzhůru.

přestože je projekt laterite a je v PNG, vidím dobrý potenciál kvůli nízkému ocenění a obrovskému potenciálu rozšíření výroby.

Vysočiny Pacific finance

Zdroj: 4-obchodníci

Ostatní malé kobalt výrobců

- Korea Resources Corporation (40.3% podíl Ambatovy smyslu ~4,0000 tpa kobaltu připadající na Kores).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Lateritští horníci mají vysoký capex (a opex v závislosti na vedlejších produktech), takže může být těžší dosáhnout financování, ale obecně mají větší zdroj a delší životnost dolu. Zdroje sulfidových horníků jsou často menší a mohou být dále pod zemí.

- řízení a měnová rizika.

- suverénní riziko-KDR je velmi riziková země, která se na globálním indexu korupce zařadila mezi nejhorší. Rusko, PNG a Madagaskar by také byly středně až vysoce rizikové. Austrálie a Kanada jsou nízké riziko. Očekává se, že nová DRC 10% kobaltová daň a 50% daň ze super zisku budou mít negativní dopad na zisky těžařů kobaltu v KDR 2019.

- rizika akciového trhu-ředění, nedostatek likvidity (nejlépe nakupovat na místní burze), sentiment trhu (obchodní válka negativně ovlivnila nejvíce všechny kovové trhy v roce 2018).

Další čtení

- Kobalt nebude Zpomalit EV Přijetí

Závěr

v roce 2018 postupoval kobalt sektoru se stává stále složitější a těžší vybrat ty nejlepší akcie. KDR je tam, kde je růst produkce, přesto horníci KDR dostávají špatnou dohodu od vlády KDR s obtížnými licenčními poplatky za kobalt (10%) a novou daň ze super zisku (50%). V podstatě to znamená, že těžař kobaltu KDR může v roce 2019 zvýšit produkci, ale může vydělat méně čistého zisku.

mezitím zvýšená produkce KDR ohrožuje krátkodobý přebytek nabídky alespoň v letech 2019 a 2020. K tomu se přidal špatný sentiment (obchodní válka atd.) znamená, že kobaltové junioři jsou nyní mimo přízeň. Šetrnost kobaltu není velkým problémem ani recyklací, pokud jde o nabídku, protože nárůst poptávky po EV vytvoří ve srovnání mnohem větší poptávku.

poté, co jsem byl velmi brzy kobaltový býk v 2016, jsem nyní neutrální v tomto odvětví alespoň na další 2-3 roky, protože se zdá, že většina zisků půjde vládě KDR. Vidím nějaké malé kobalt přebytky v 2019-2021 jsou uloženy společností v rámci přípravy na docela pravděpodobné, kobalt nedostatek post 2021 jako EV poptávky přepětí.

vzhledem k výše uvedenému jsem neutrální vůči současným výrobcům kobaltu, i když vidím určitou hodnotu napříč jmény kvůli cenám stlačujícím obchodní válku. Kde vidím příležitost je pro non-DRK horníků, které jsou v současné době za rozumnou cenu (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Vysočina Pacifiku) s nízkými náklady na výrobu. Je to také dobrá příležitost pro trpělivé investory s top tier non-DRK kobalt junioři, které jsou schopny pokroku do výroby 2022/2023. Ty s velkými zdrojů (Ardea Zdrojů), dobrá finanční potenciál (Čisté TeQ), silný off-vezměte partnery (Australské Doly), nebo velké sulfidu projektů (RNC Minerály, Kobaltové Modré, Aeon Kovy), mohou dělat velmi dobře, ale bude vyžadovat vyšší riziko tolerance a hodně trpělivosti.

jako obvykle jsou všechny komentáře vítány.

Trend investování

Díky za přečtení článku. Pokud se chcete přihlásit na Trend Investování pro mou nejlepší investiční nápady, nejnovější trendy, exkluzivní generální ŘEDITEL rozhovory, diskuzní místnost, přístup na mě, a další sofistikované investory. Můžete těžit z práce, kterou jsem udělal, zejména v oblasti elektrických vozidel a kovů EV. Více se můžete dozvědět přečtením “Trend Investing Difference”, “zpětná vazba odběratele na Trend Investing” nebo se zaregistrujte zde.

Nejnovější Trend Investování články:

- Elektrické Auto Podíl na Trhu Odstřelil Vyšší V H2 2018

- Top 5 Elektrická Vozidla A Skladování Energie Kovové Společností, Aby Zvážila

Zveřejnění: jsem/jsme dlouho GLENCORE (LSX:GLEN), KATANGA MINING , NORSILK NIKL (LME:MNOD), HIGHLANDS PACIFIC, AUSTRÁLIE DOLY, FORTUNE MINERALS, RNC MINERALS, ARDEA RESOURCES, COBALT BLUE , AEON METALS, HAVILLAH RESOURCES, CONICO LTD, CRUZ COBALT CORP, POSEIDON NICKEL, CASTILLO COPPER (ASX: CCZ), COBALT27 . Tento článek jsem napsal sám a vyjadřuje své vlastní názory. Nedostávám za to náhradu (kromě toho, že Hledám alfa). Nemám žádný obchodní vztah s žádnou společností, jejíž akcie jsou uvedeny v tomto článku.

dodatečné informace: Informace v tomto článku jsou obecné povahy a neměly by se na ně spoléhat jako na osobní finanční poradenství.