Os principais produtores de cobalto e alguns Juniores de cobalto para considerar

este artigo apareceu pela primeira vez sobre Tendência de investimento em dez. 18, 2018; portanto, todos os dados são a partir dessa data.

mineiros de cobalto tiveram uma dura 2018 devido a guerras comerciais e uma corrida de novo fornecimento de cobalto RDC. A RDC também deu aos mineiros de cobalto da RDC um duro golpe com seus novos royalties onerosos (10%) e super impostos sobre o lucro (50%), lembrando os investidores sobre o risco soberano. É provável que a Namíbia venha a seguir-nos.

- historial de preços do cobalto

- gráfico do preço do cobalto a cinco anos

- procura e actualização da oferta de cobalto

- Top 5 de cobalto produtores por volume – Uma breve revisão e atualização

- outros pequenos produtores de cobalto

- Cobalt juniors with a reasonable chance to be producers by 2023

- Risks

- ler Mais

- Conclusão

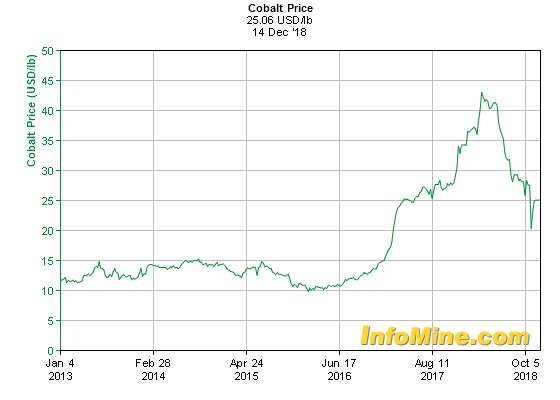

historial de preços do cobalto

até maio de 2018, vimos uma forte resposta da oferta de cobalto da RDC, que fez com que os preços do cobalto caíssem rapidamente de acima de US$40/lb (anos altos), após os preços terem quadruplicado nos últimos dois anos. Então, no mês passado, devido à proibição da produção de Katanga cobalto, o preço do cobalto começou a recuperar.

gráfico do preço do cobalto a cinco anos

fonte:

procura e actualização da oferta de cobalto

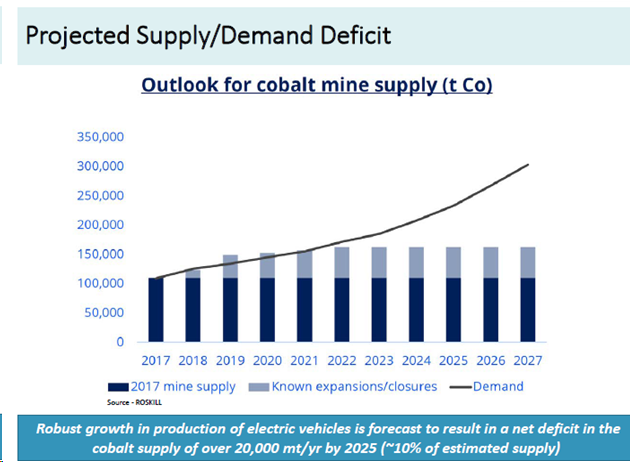

estou à espera que a procura de cobalto continue a surpreender do lado ascendente, aumentando 2.7 vezes entre o final de 2017 e o final de 2025. Isto deve significar que todos os produtores podem fazer bem, apesar de um possível H2 2018 a 2020 calmaria na fixação de preços do cobalto se a oferta de cobalto RDC continua a aumentar. Você pode ver meu modelo de demanda contra oferta conectado abaixo.8 de novembro de 2018 – o meu modelo de procura de cobalto Versus oferta-novembro 2018

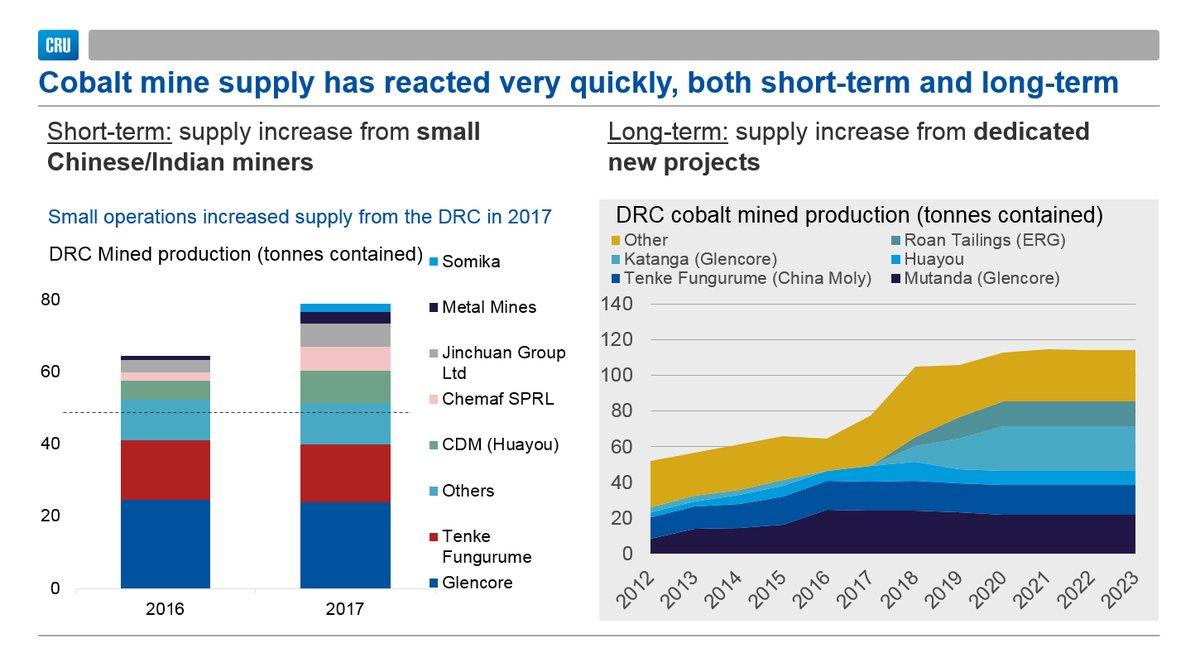

as tabelas abaixo mostram a forte resposta de fornecimento que veio da RDC, notavelmente da Katanga Mining, ERG, Chemaf, Grupo Jinchuan, Minas de Metal, e Somika.

RDC projectos de reforço da oferta, nomeadamente a partir de 2018 2020

Fonte

Analistas esperam que leve excedentes em 2019 e 2020 e, em seguida, cada vez maiores déficits depois de 2022, a menos que a nova oferta chega.

Nota: O Ruashi RDC projeto de mineração foi operado por Ruashi de Mineração (75% detida pela Metorex, 25% pela RDC estatal Gécamines). Metorex foi adquirida pela Jinchuan Group International Resources Co. Ltd em 2012.

Top 5 de cobalto produtores por volume – Uma breve revisão e atualização

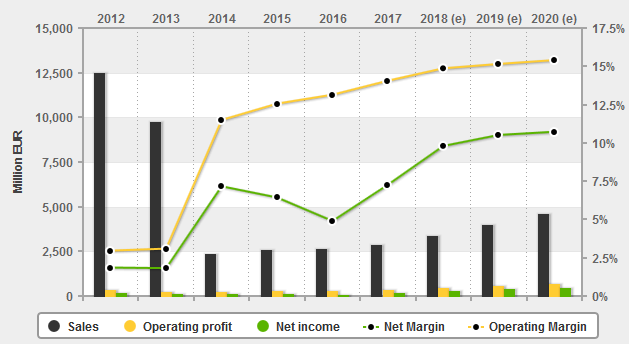

1) Glencore (OTCPK:GLCNF) – = Preço de GBp 293

Glencore é global Nº 1 de cobalto produtor, tendo produzido 27,400 toneladas de cobalto, em 2017, a partir de sua Mutanda, Minara, e Mopani minas na república democrática do congo. O reinício da mina Kamoto pela Katanga Mining em 2018 levou a um grande aumento na produção imputável da Glencore (a Glencore possui 86,33% de mineração Katanga), como explicado abaixo.

em 26 de outubro, Glencore anunciou: “terceiro trimestre de 2018 relatório de produção. A produção de cobre de origem própria de 1 063,100 toneladas foi 116,600 toneladas (12%) superior ao período comparável de 2017 e a produção de cobalto de origem própria de 28,500 toneladas foi 8,700 toneladas (44%) superior, reflectindo principalmente o reinício das operações de transformação de Katanga.”

infelizmente Glencore está longe de ser um jogo puro cobalto, apesar de ser o maior produtor global. Para investir na Glencore você também precisa ser positivo em seus negócios comerciais, carvão, cobre, PGMs, zinco e níquel.

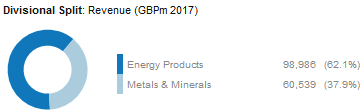

Glencore divisionional revenue split in 2017

a Glencore normalmente não mostra a sua receita de cobalto, visto como um crédito subproduto para o seu segmento de cobre. Como um guia áspero de cobalto us $ 55,000 / tonelada vezes 27,400 toneladas, recebemos ~US$1,5 B de receitas do cobalto (não incluindo a contribuição Katanga). É claro que as recentes taxas da RDC de uma royalty de cobalto de 10% e 50% do imposto sobre os lucros significa muito do lucro irá potencialmente para a RDC e não para Glencore.

o actual limite máximo do mercado é de 40 libras esterlinas.6b (~us $ 51b), com uma estimativa de dívida de fim de 2018 de US$25b. 2019 PE é de 7,9 e 2020 PE é de 8,0, com um rendimento de dividendos de 2019 estimado em 5,91%. 2019 a margem de lucro líquida está prevista em 2,77%.

o actual objectivo de preços dos analistas de consenso é de USD 5.14, representando 41% de lado ascendente.

Glencore parece bastante barato agora, mas há uma abundância de questões em torno deles (royalties RDC novo e impostos, investigações governamentais sobre lavagem de dinheiro, disputas de contratos, aumento da dívida, enfraquecimento dos preços das commodities).

actualmente vejo o Glencore como um “hold”, ou acumulam-se em qualquer outra fraqueza.

Glencore financeira

Fonte: 4-comerciantes

2) China Molibdênio (OTC:CMCLF) – = Preço de HKD 3.13, CNY 4.15

China Molibdênio é o global Nº 2 cobalto produtor, tendo produzido ~de 16.000 toneladas de cobalto de seu Tenke de minas na república Democrática do Congo (RDC), em 2017. 2018 está no caminho para chegar a ~18,000 toneladas de cobalto tendo produzido 9.029 toneladas em h1, 2018.

molibdênio China faz a maior parte de suas receitas de cobre e cobalto (também de molibdênio, tungstênio, fósforo, nióbio e ouro), então novamente não um jogo puro cobalto, mas junto com Glencore eles são os dois principais produtores globais de cobalto.

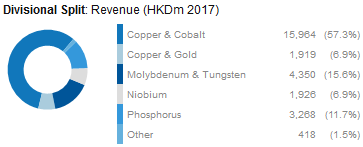

China Molydenum 2017 repartição das receitas

o atual limite de mercado é CNY 84b (~us $ 12b), com uma estimativa de dívida de fim de 2018 de zero. 2019 PE é 14,0 e 2020 PE é 13,0, com uma taxa de dividendos estimada em 2019 de 4,22%. 2019 a margem de lucro líquida está prevista em 21,81%.

o actual objectivo de preços dos analistas de consenso é de CNY 5.41, representando 33% de lado ascendente. Classifico as acções como acumuladas em qualquer outra fraqueza.

China Molibdênio de finanças

Fonte: 4-comerciantes

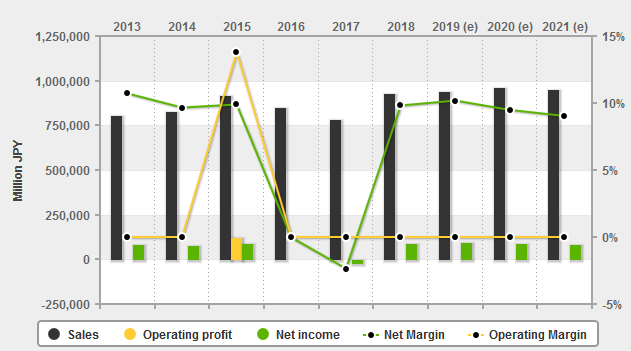

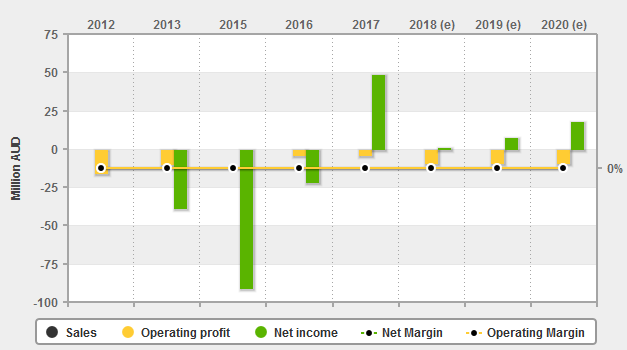

3) Katanga de Mineração (OTCPK:KATFF)- (Glencore possui 86.33% de Katanga ações)

Katanga da Mineração maiores do mundo, cobalto reservas em boas notas e, portanto, tem grande potencial como uma RDC cobre, cobalto jogar. Eu amo o recurso, mas não gosto da localização (RDC) dada a nova onerous royalties e impostos.

orientação de produção para a produção de cobalto de Katanga foi de 11,000 toneladas em 2018 e 34,000 toneladas em 2019. Dada a notícia abaixo, será difícil chegar a 2019 orientação,e eu esperaria um número mais próximo de 15-20, 000 toneladas em 2019, aumentando para 30,000 toneladas em 2021.

a mineração Katanga tem vários obstáculos a superar, como a sua recente Proibição de produção de cobalto até meados de 2019, devido aos elevados níveis de urânio. Isto terá impacto nas receitas do cobalto a curto prazo, mas não no cobre. Outros obstáculos incluem a enorme dívida à Glencore, multas do governo e as questões da RDC.

o atual limite de mercado é CAD 1,18 B. não consegui encontrar nenhuma estimativa de analistas. Eu acho que há uma oportunidade de compra especulativa lá em algum momento, mas dada a proibição de produção de cobalto até ~meados de 2019, preocupações a curto prazo excesso de oferta de cobalto, preços fracos de cobre, questões de guerra comercial, multas do governo, royalties RDC/impostos, ainda pode haver oportunidades de compra mais baratas, apesar da atual depreciação do preço de ações. O risco é muito alto, então a recompensa precisa ser maior para compensar.

Mina De Cobre e cobalto de Katanga na RDC

a Umicore SA (OTCPK:UMICY) – preço = Euro 34,36

Umicore é um grupo mundial de tecnologia de materiais e reciclagem. Umicore é um processador de cobalto ao invés de um mineiro.Prevê-se que a produção de cobalto em 2018 atinja entre 6 000 e 8 000 toneladas de cobalto .

Umicore 2017 repartição de receitas

Como mostrado no gráfico acima, a reciclagem (principalmente para o cobalto) tornou-se uma importante fonte de receita para a Umicore.

o atual limite máximo do mercado é euro 8,76 b, com uma estimativa da dívida no final de 2018 de Euro 624m. 2019 PE é 21.3 e 2020 PE é 18.4, com uma taxa de dividendos de 2019 estimada em 2,28%. 2019 a margem de lucro líquida está prevista em 10,52%.

o actual objectivo de preços dos analistas de consenso é o euro 46.90, representando 35% de lado ascendente.

definitivamente uma das melhores e mais seguras maneiras de mais indiretamente jogar cobalto com a reciclagem de cabeça para baixo nos anos futuros. Um pouco menos exposto à RDC.

Finanças da Umicore

Fonte: 4 Comerciantes

5) Grupo de recursos da Eurásia (proprietário da ENRC) – privado

em PTU. 25, 2013, a Eurasian Natural Resources Corporation Limited (ENRC) foi adquirida pelo Eurasian Resources Group. O projeto de recuperação de cobre e cobalto de Metalkol Roan (RTR) da ERG na RDC está quase concluído e está programado para produzir ~7.000 toneladas de cobalto em 2019. Isto pode ser gradualmente aumentado para chegar a 21-24 000 toneladas de cobalto (e 120 000 t de cobre) a partir de antigos tailings. Isto elevará o ERG para quarto ou quinto lugar em 2019.

mineiros chineses e RDC de cobalto

os principais mineiros chineses de cobalto (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt, e Jiangsu Cobalt) são dignos de consideração, uma vez que são de tamanho menor, mas produtores em crescimento. A questão principal, mais uma vez, é a RDC. Jinchuan e Huayou Cobalt seriam minhas escolhas dos três, devido ao seu tamanho existente e potencial de expansão. Chemaf e Somika não foram incluídos, mas estão crescendo mineiros RDC que vendem para a China.

outros pequenos produtores de cobalto

Vale SA (VALE)- Preço = USD 13.03

Vale é o mineiro de minério de ferro Brasileiro muito grande, de modo que qualquer produção de cobalto não é realmente significativo para os seus ganhos. Se você é positivo em minério de ferro com um toque de cobalto então Vale é uma boa escolha.

Vale 2017 repartição das receitas

o PE de 2019 de 7.7 parece atraente, desde que os preços do minério de ferro sejam iguais ou superiores aos níveis atuais.

o objectivo actual dos analistas de consenso é de 17,55 USD, o que representa 35% do lado ascendente.

Sumitomo Metal Mining Co. (Tio:5713) (OTCPK:SMMYY)- preço = JPY 3,159

Sumitomo Metal Mining Co possui 47,7% da Mina Ambatovy de níquel-cobalto em Madagáscar). Sumitomo é uma empresa japonesa de processamento/fundição. Você pode ler mais aqui.

em 2017 eles produziram ~4.600 toneladas de cobalto a partir de Ambatovy (notando capacidade é 5.600 tpa). Eles também fornecem algum níquel e cobalto das Filipinas.

o atual limite máximo do mercado é JPY 934b,com uma estimativa da dívida no final de 2018 de JPY ~256b. 2019 PE é 9,6 e 2020 PE é 10,2, com uma taxa de dividendos estimada em 2019 de 3,03%. 2019 a margem de lucro líquida está prevista em 10,18%.

o actual objectivo de preços dos analistas de consenso é de JPY 4139, representando 29% de lado ascendente. Não é o pior, mas saiba que Ambatovy é um projeto de minério laterita e tem tido alguns problemas.

Sumitomo Metal Mining finanças

Fonte: 4-comerciantes

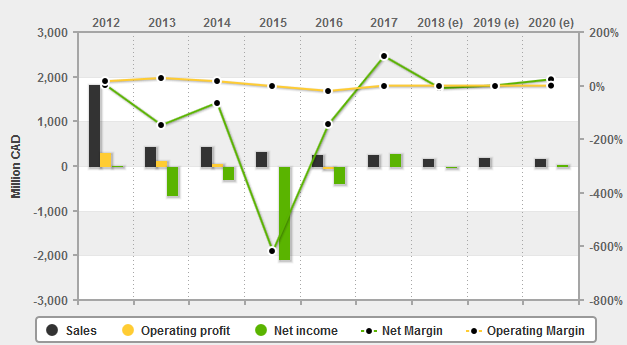

Sherritt International Corp. (OTCPK:SHERF) – Preço = CAD de 0,41

Sherritt recentemente vendido para baixo sua participação no Ambatovy para reduzir a sua dívida. Eles agora possuem 12% da mina Ambatovy de níquel-cobalto em Madagascar e 50% da mina MOA em Cuba.

em 2017, os 50% de MOA de Sherritt produziram apenas 1.801 toneladas de cobalto para Sherritt, e a sua quota de 12% De Madagáscar produziu apenas 1,173 toneladas de cobalto, o que perfaz um total de 2,974 toneladas.

a renda de Sherritt é de níquel e cobalto.

o atual limite de mercado é CAD 168m, com uma estimativa da dívida de final de 2018 de CAD 617m. 2019 PE é 10,6 e 2020 PE é 3,9, com rendimento zero de dividendos. 2019 a margem de lucro líquida está prevista em 1,01%.

o actual objectivo de preços dos analistas de consenso é CAD 1.69, representando 298% ascendente.

a margem de lucro líquida sendo tão baixa aumenta o risco. No entanto, se o preço de níquel pode melhorar Sherritt é bem alavancado para ter sucesso.

Finanças de Sherritt

origem: 4-traders

MMC Norilsk Nickel (OTCPK: NILSY) – Price = GBP 19,76

Nornickel are the giant low cost base metals producer with mines in Russia and a refinery in Finland. Os principais motores da receita de Nornickel são paládio, cobre, níquel (e cobalto). Platinum também é outro metal produzido por Nornickel, que por agora é apenas um pequeno contribuinte para a receita. Em geral, a empresa não apresenta receitas de cobalto, uma vez que estão incluídos como créditos de custo de subproduto do cobre. Nornickel tem as maiores reservas mundiais de níquel do mundo.Repartição das receitas da Nornickel-paládio, níquel e cobre os três condutores principais

o atual limite máximo de mercado é de USD 31.5 b, com uma estimativa da dívida em meados de 2018 de rublos russos 574b (~8.6 B USD). 2019 PE é de 8,5, com uma taxa de dividendos de 11,9%. 2019 a margem de lucro líquida está prevista em 1,01%.

o objectivo actual dos analistas de consenso é de 20,68 USD, representando 4% de lado ascendente.

I rate Norilisk either a hold or an accumulate on dips. Você pode ler mais no meu artigo “uma atualização sobre Norilsk Nickel.

Highlands Pacific (OTC):Hlpcf) – Price = AUD 0.07

Highlands Pacific é uma empresa mineira Australiana com projectos na Papua-Nova Guiné. Eles possuem 11,3% (acima de 8,56% anteriormente) da Mina de níquel Ramu/cobalto (em produção) e 20% do Maciço de ouro do Rio Frieda de 3,6 Dólares/cobre.

o actual limite máximo do mercado é de 82 milhões de AUD, com uma estimativa da dívida de 101 milhões de AUD no final de 2018. não existem dados disponíveis para a PE, embora a observação do mercado mostre o actual PE como 0,78.

o objectivo actual dos analistas de consenso é de 0,33 AUD, representando 346% de lado ascendente.

apesar de ser um projeto laterite e estar no PNG, eu vejo um bom potencial devido a uma baixa avaliação e enorme potencial de expansão da produção à frente.

Highlands Pacífico financeira

Fonte: 4-comerciantes

Outros pequenos cobalto produtores

- Coreia Recursos Corporation (40.3% de share de Ambatovy significado ~4,0000 tpa de cobalto atribuível a Kores).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Os mineiros lateritas têm um alto capex (e opex dependendo de subprodutos) para que possa ser mais difícil conseguir financiamento, mas geralmente têm um recurso maior e uma vida mais longa de Minas. Os recursos dos mineiros de sulfureto são muitas vezes menores e podem ser ainda mais subterrâneos.

- riscos de gestão e de câmbio.Risco soberano-a RDC é um país de alto risco classificado como um dos piores no índice de corrupção global. A Rússia, o PNG e Madagáscar também teriam um risco médio a elevado. Austrália e Canadá são de baixo risco. Espera-se que a nova RDC, de 10% de royalties de cobalto e 50% de imposto sobre os super lucros, tenha um impacto negativo nos lucros dos mineiros de cobalto da RDC em 2019.

- riscos do mercado bolsista-diluição, falta de liquidez (melhor compra na bolsa local), sentimento de mercado (a guerra comercial teve um impacto negativo na maioria dos mercados metálicos em 2018).

ler Mais

- Cobalto não abrandar o EV Adopção

Conclusão

Como 2018 progrediu o cobalto sector tornou-se cada vez mais complexo e mais difícil de escolher as melhores ações. A RDC é onde o crescimento da produção é, no entanto, os mineiros da RDC estão recebendo um mau negócio do Governo da RDC com royalties onerosos sobre cobalto (10%) e o novo imposto super lucros (50%). Essencialmente, isto significa que um mineiro de cobalto RDC pode ter aumentado a produção em 2019, mas pode ganhar menos lucro líquido.Entretanto, o aumento da produção da RDC ameaça uma oferta excedentária a curto prazo, pelo menos em 2019 e 2020. Somado a isso o sentimento pobre (guerra comercial, etc.) significa que os cobalt juniors estão agora fora de favor. A purificação do cobalto não é uma grande preocupação nem a reciclagem no que diz respeito à oferta, uma vez que o aumento da procura de cobalto irá criar uma procura muito maior em comparação.

tendo sido um touro de cobalto muito precoce em 2016, agora sou neutro no setor, pelo menos para os próximos 2-3 anos, pois parece que a maioria dos lucros vai para o governo da RDC. Vejo alguns pequenos excedentes de cobalto em 2019-2021 serem armazenados por empresas em preparação para a provável escassez de cobalto após 2021, à medida que a procura de EV aumenta.Tendo em conta o que precede, sou neutro em relação aos actuais produtores de cobalto, embora veja algum valor entre os nomes devido à guerra comercial. Onde eu vejo oportunidade é para mineiros não-RDC que estão atualmente a preços razoáveis (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific) com baixos custos de produção. Há também uma boa oportunidade para os investidores pacientes com o nível superior não-RDC cobalt juniors que são capazes de progredir para a produção até 2022/2023. Aqueles com grandes recursos (recursos Ardea), bom potencial de financiamento (TeQ limpo), parceiros fortes off-take (Minas australianas), ou grandes projetos de sulfureto (minerais RNC, Azul Cobalto, Metais Aeon) podem fazer muito bem, mas vai exigir maior tolerância de risco e uma boa dose de paciência.

como de costume, todos os comentários são bem-vindos.

tendência de investimento

Obrigado por ler o artigo. Se você quiser se inscrever para Trend Investing para as minhas melhores ideias de investimento, últimas tendências, entrevistas exclusivas de CEO, chat room acesso a mim e a outros investidores sofisticados. Você pode se beneficiar do trabalho que eu fiz, especialmente no setor de veículos elétricos e metais EV. Você pode aprender mais lendo “the Trend Investing Difference”, “feedback do Subscritor sobre Trend Investing”, ou se inscrever aqui.

Últimas tendências Investir artigos:

- Carro Elétrico Quota de Mercado Blasted Superior Em H2 2018

- Top 5 de Veículos Elétricos E de Armazenamento de Energia de Metal que as Empresas Considerem

Divulgação: estou/estamos a longo GLENCORE (LSX:GLEN), de KATANGA, MINERAÇÃO , NORSILK NÍQUEL (LME:MNOD), HIGHLANDS PACIFIC, AUSTRALIA MINES , FORTUNE MINERALS , RNC MINERALS , ARDEA RESOURCES , COBALT BLUE , AEON METALS , HAVILLAH RESOURCES , CONICO LTD , CRUZ COBALT CORP , POSEIDON NICKEL, CASTILLO COPPER (ASX:CCZ), COBALT27 . Eu próprio escrevi este artigo e ele expressa as minhas próprias opiniões. Não estou a receber compensação por isso (a não ser por Procurar Alfa). Não tenho qualquer relação comercial com nenhuma empresa cujas acções são mencionadas neste artigo.

divulgação adicional: As informações contidas neste artigo são de natureza geral e não devem ser invocadas como aconselhamento financeiro pessoal.