Top Cobalt Producers And Some Cobalt Juniors to Consider

tämä artikkeli ilmestyi ensimmäisen kerran Trend Investing-sivustolla joulukuussa. 18, 2018; siksi kaikki tiedot ovat kyseisestä päivämäärästä.

Kobolttikaivajilla on ollut rankka vuosi 2018 kauppasotien ja Kongon demokraattisen tasavallan uusien kobolttitoimitusten ryntäyksen vuoksi. Kongon demokraattinen tasavalta on myös kohdellut Kongon demokraattisen tasavallan kobolttikaivostyöläisiä raskaasti uusilla raskailla rojalteillaan (10%) ja supervoittoveroillaan (50%) ja muistuttanut sijoittajia valtioriskistä. Namibia näyttää tulevan perässä.

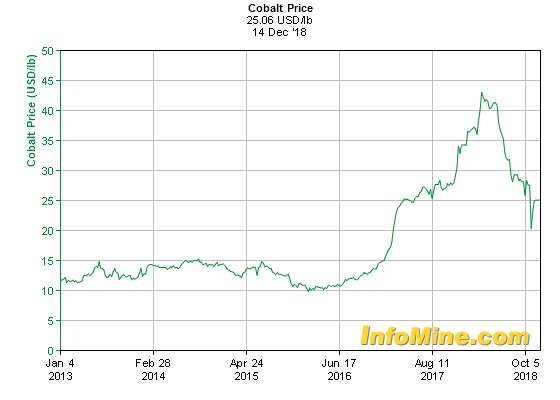

koboltin hintahistoria

toukokuuhun 2018 mennessä Kongon demokraattinen tasavalta reagoi voimakkaasti koboltin toimituksiin, mikä aiheutti koboltin hintojen nopean laskun yli 40 dollarista litralta (vuoden huippuhinnat), kun hinnat olivat nelinkertaistuneet kahden viime vuoden aikana. Sitten juuri viime kuussa Katanga koboltin tuotantokiellon takia koboltin hinta alkoi elpyä.

viiden vuoden koboltin hintakäyrä

lähde

koboltin kysynnän ja tarjonnan päivitys

odotan koboltin kysynnän jatkuvan yllätyksellisenä nousuna, 2,7-kertaisena vuoden 2017 lopusta vuoden 2025 loppuun. Tämän pitäisi tarkoittaa, että kaikki tuottajat voivat tehdä hyvin, huolimatta mahdollisesta H2 2018-2020 lull koboltin hinnoittelussa, jos Kongon demokraattisen tasavallan koboltin tarjonta kasvaa edelleen. Voit katsoa kysyntäni vs. tarjontamallin linkitettynä alla.

- November 8, 2018 – My Cobalt Demand vs. Supply Model-marraskuu 2018

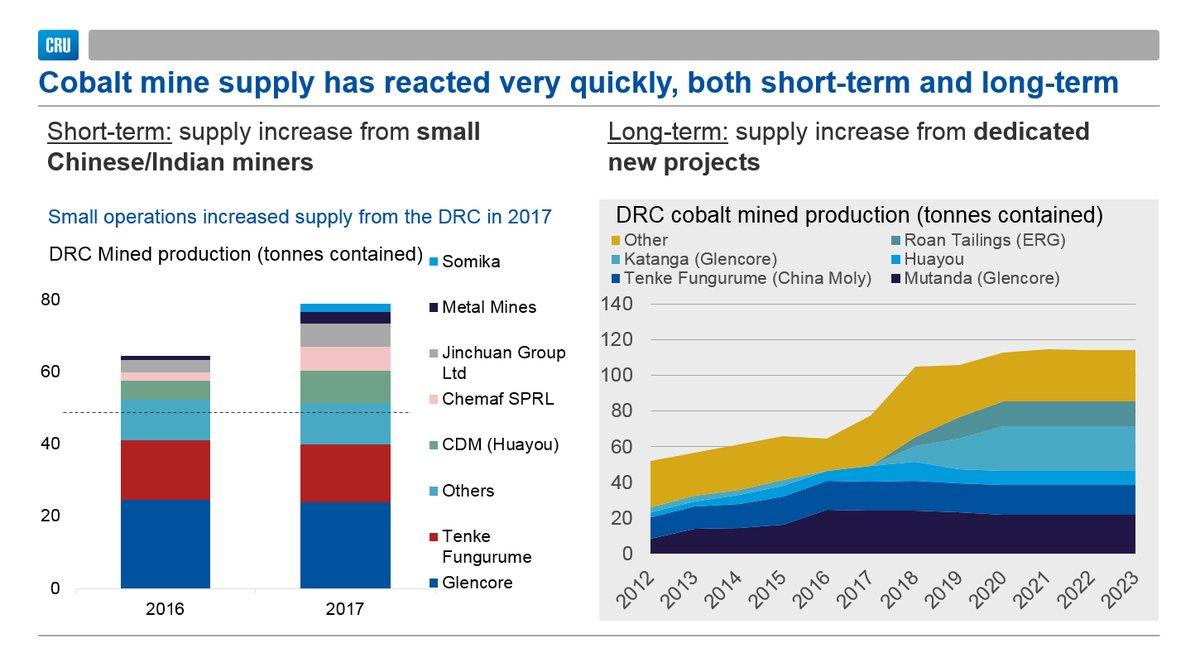

alla olevat kaaviot osoittavat Kongon demokraattisesta tasavallasta tulleen voimakkaan toimitusvasteen erityisesti Katanga Miningilta, ERG: ltä, Chemafilta, Jinchuan Groupilta, Metallikaivoksilta ja Somikalta.

Kongon demokraattisen tasavallan hankkeet tarjonnan lisäämiseksi erityisesti vuodesta 2018 2020

lähde

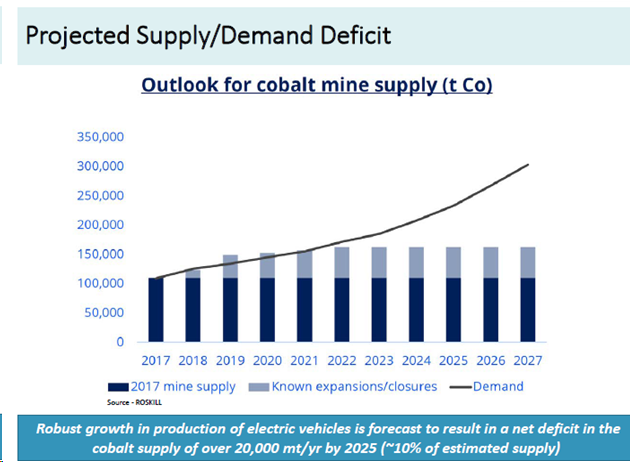

analyytikot odottavat vuosien 2019 ja 2020 välillä lievää ylijäämää ja vuoden 2022 jälkeen yhä suurempia alijäämiä, ellei uutta tarjontaa saavu.

Huom. RUASHIN Kongon demokraattisen tasavallan kaivoshankkeesta vastasi Ruashi Mining (Metorex omistaa 75 prosenttia ja Kongon demokraattisen tasavallan valtio-omisteinen Gécamines 25 prosenttia). Metorex siirtyi Jinchuan Group International Resources Co: n omistukseen. Ltd vuonna 2012.

top 5 cobalt producers by volume – a brief review and update

1) Glencore (OTCPK:GLCNF) – Price = GBp 293

Glencore on maailmanlaajuinen nro 1 koboltin tuottaja, joka on tuottanut 27 400 tonnia kobolttia vuonna 2017 Mutandan, Minaran ja Mopanin kaivoksilla Kongon demokraattisessa tasavallassa. Katanga Miningin Kamoton kaivoksen käynnistäminen uudelleen vuonna 2018 on johtanut Glencoren tuotannon suureen kasvuun (Glencore omistaa 86,33% Katanga Miningista), kuten alla selitetään.

lokakuun 26. päivänä Glencore ilmoitti: “Third quarter 2018 production report. Oma kuparintuotanto 1063100 tonnia oli 116600 tonnia (12%) suurempi kuin vuoden 2017 vastaavana ajanjaksona ja oma koboltin tuotanto 28500 tonnia oli 8700 tonnia (44%) suurempi, mikä johtui pääasiassa Katangan jalostustoiminnan käynnistymisestä uudelleen.”

valitettavasti Glencore ei ole lähelläkään koboltin puhdasta peliä, vaikka on maailman suurin tuottaja. Investoidaksesi Glencoreen sinun on myös oltava positiivinen niiden kaupankäyntiliiketoiminnassa, kivihiilessä, kuparissa, PGMs: ssä, sinkissä ja nikkelissä.

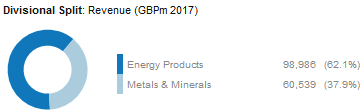

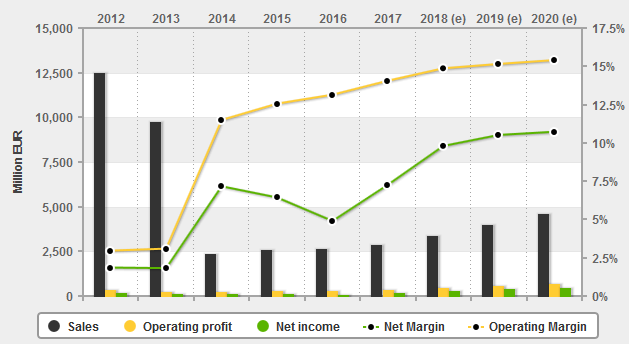

Glencoren jaetut tulot 2017

Glencore ei yleensä näytä kobolttitulojaan, koska se nähdään kuparisegmentin sivutuotteena. Koska karkea opas koboltti US$55,000 / tonni kertaa 27,400 tonnia saamme ~US$1.5 b tuloja koboltti (ei sisällä Katanga osuus). Kongon demokraattisen tasavallan viimeaikaiset maksut 10 prosentin koboltin rojaltimaksusta ja 50 prosentin voittoverosta tarkoittavat tietenkin sitä, että suuri osa voitosta menee mahdollisesti Kongon demokraattiselle tasavallalle eikä Glencorelle.

nykyinen markkinakatto on 40 Englannin puntaa.6b (~US$51B), jonka lopussa 2018 velka arvio US$25b. 2019 PE on 7,9 ja 2020 PE on 8,0, jossa 2019 arvioitu 5,91% osinkotuotto. Vuoden 2019 nettokatteen ennustetaan olevan 2,77%.

tämänhetkinen konsensusanalyytikkojen hintatavoite on 5,14 dollaria eli 41%: n nousu.

Glencore näyttää tällä hetkellä melko halvalta, mutta siihen liittyy paljon ongelmia (Kongon demokraattisen tasavallan uudet rojaltit ja verot, valtion rahanpesututkimukset, sopimusriidat, kasvava velka, raaka-aineiden hintojen heikkeneminen).

tällä hetkellä pidän Glencorea otteena tai kasautuneena mihin tahansa muuhun heikkouteen.

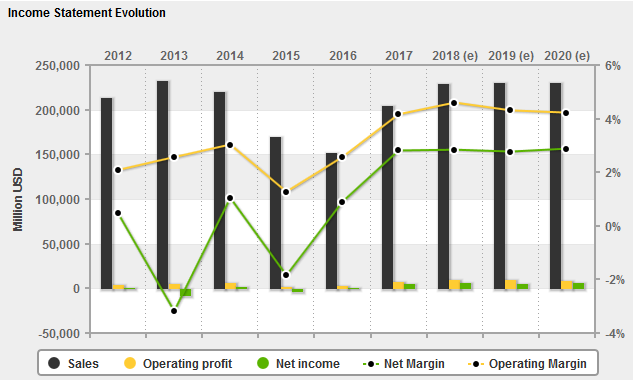

Glencoren tilinpäätös

lähde:4-traders

2) China molybdeeni (OTC: CMCLF) – Price = HKD 3.13, CNY 4.15

China molybdeeni on maailmanlaajuinen No. 2 koboltin tuottaja tuotettuaan ~16 000 tonnia kobolttia Tenken kaivoksestaan Kongon demokraattisessa tasavallassa vuonna 2017. 2018 on raiteillaan saavuttaa ~18,000 tonnia kobolttia, joka on tuottanut 9,029 tonnia H1, 2018.

Kiinan molybdeeni saa suurimman osan tuloistaan kuparista ja koboltista (myös molybdeenistä, volframista, fosforista, niobiumista ja kullasta), joten tämäkään ei ole koboltin puhdasta leikkiä, mutta yhdessä Glencoren kanssa ne ovat kaksi hallitsevaa maailmanlaajuista koboltin tuottajaa.

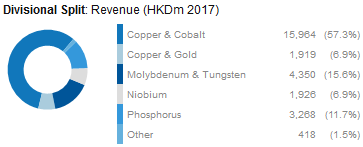

Kiinan Molydeeni 2017 tuloerittely

nykyinen markkinakatto on CNY 84b (~US$12B), ja vuoden 2018 lopun velka-arvio on nolla. 2019 PE on 14,0 ja 2020 PE on 13,0, ja 2019 arvioitu 4,22% osinkotuotto. Vuoden 2019 nettokatteen ennustetaan olevan 21,81%.

tämänhetkinen konsensusanalyytikkojen hintatavoite on CNY 5,41, mikä tarkoittaa 33 prosentin nousua ylöspäin. Arvioin osakekertymän mahdollisen heikkouden perusteella.

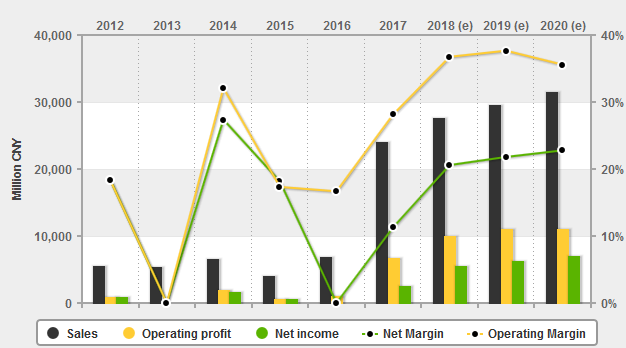

Kiinan molybdeenin taloustiedot

lähde:4 – traders

3) Katanga Mining (OTCPK: KATFF)-(Glencore omistaa 86,33% Katangan osakkeista)

Katanga Miningillä on maailman suurimmat kobolttivarannot hyvillä arvosanoilla, joten sillä on valtava potentiaali Kongon demokraattisen tasavallan kupari-koboltti-pelinä. Rakastan resurssia, mutta en pidä sijainnista (Kongon demokraattinen tasavalta), koska uudet raskaat rojaltit ja verot.

Katangan koboltin tuotannonohjaus oli 11 000 tonnia vuonna 2018 ja 34 000 tonnia vuonna 2019. Alla olevien uutisten perusteella on vaikea päästä vuoden 2019 ohjeistukseen, ja odottaisin määrän olevan lähempänä 15-20,000 tonnia vuonna 2019, ramping jopa 30,000 tonnia vuoteen 2021 mennessä.

Katangan kaivoksella on useita esteitä ylitettävänä, kuten tuore koboltin tuotantokielto noin vuoden 2019 puoliväliin asti kohonneiden uraanipitoisuuksien vuoksi. Tämä vaikuttaa lyhyellä aikavälillä kobolttituloihin, mutta ei kupariin. Muita esteitä ovat valtava velka Glencorelle, valtion sakot ja Kongon demokraattisen tasavallan kysymykset.

nykyinen markkinakatto on CAD 1.18 b. en löytänyt analyytikkoarvioita. Uskon, että siellä on spekulatiivinen ostomahdollisuus jossain vaiheessa, mutta koska koboltin tuotantokielto ~vuoden 2019 puoliväliin asti, lyhytaikaisen koboltin ylitarjonnan huolenaiheet, heikot kuparin hinnat, kauppasota kysymykset, valtion sakot, Kongon demokraattisen tasavallan rojaltit/verot, voi silti olla halvempia ostomahdollisuuksia huolimatta nykyisestä laskeneesta osakekurssista. Riski on erittäin suuri, joten palkkion on oltava suurempi kompensoidakseen.

Katangan koboltti-ja kuparikaivos Kongon demokraattisessa tasavallassa

lähde

4) Umicore SA (OTCPK:UMICY) – Price = Euro 34,36

Umicore on maailmanlaajuinen materiaaliteknologia-ja kierrätyskonserni. Umicore on pikemminkin koboltin jalostaja kuin kaivosmies.

koboltin tuotannon (jalostuksen) odotetaan vuonna 2018 yltävän 6 000-8 000 tonniin kobolttia.

Umicore 2017 tuloerittely

kuten yllä olevasta taulukosta käy ilmi, kierrätyksestä (lähinnä koboltista) on tullut Umicorelle tärkeä tulonlähde.

nykyinen markkinakatto on 8,76 b euroa, ja vuoden 2018 lopun velkaarvio on 624 miljoonaa euroa. vuoden 2019 PE on 21,3 ja vuoden 2020 PE on 18,4, ja vuoden 2019 osinkotuotto on arviolta 2,28%. Vuoden 2019 nettokatteen ennustetaan olevan 10,52%.

tämänhetkinen konsensusanalyytikkojen hintatavoite on 46,90 euroa, mikä tarkoittaa 35 prosentin inflaatiota.

ehdottomasti yksi laadukkaampi ja turvallisempi tapa pelata välillisemmin kobolttia kierrätyksen kääntöpuolena tulevina vuosina. Hieman vähemmän alttiina Kongon demokraattiselle tasavallalle.

Umicoren tilinpäätös

lähde: 4-traders

5) Euraasian Resources Group (owns ENRC) – yksityinen

lokakuuta. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC) siirtyi Eurasian Resources Groupin omistukseen. ERG: n metalkol Roan Rikastushiekkojen talteenotto (RTR) kupari-ja kobolttihanke Kongon demokraattisessa tasavallassa on lähes valmis, ja sen on määrä tuottaa noin 7 000 tonnia kobolttia vuonna 2019. Tätä voidaan vaiheittain nostaa niin, että vanhoista rikastushiekoista saadaan 21-24 000 tonnia kobolttia (ja 120 000 tonnia kuparia). Tämä nostaa ERG: n neljänneksi tai viidenneksi vuodeksi 2019.

Kiinan ja Kongon demokraattisen tasavallan kobolttikaivajat

tärkeimmät kiinalaiset kobolttikaivajat (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt ja Jiangsu Cobalt) ovat harkinnan arvoisia, koska ne ovat pienempiä mutta kasvavia tuottajia. Pääasia on jälleen Kongon demokraattinen tasavalta. Jinchuan ja Huayou Cobalt olisivat minun poimintoja kolme, koska niiden nykyinen koko ja laajentumispotentiaali. Chemafia ja Somikaa ei ole laskettu mukaan, vaan ne ovat kasvavia Kongon demokraattisen tasavallan kaivostyöläisiä, jotka myyvät Kiinaan.

muut pienemmät koboltin tuottajat

Vale SA (VALE)- Price = 13,03 USD

Vale on erittäin suuri Brasilialainen rautamalmin louhija, joten koboltin tuotanto ei ole varsinaisesti merkittävää heidän tulojensa kannalta. Jos olet positiivinen rautamalmia tilkka kobolttia sitten Vale on hyvä valinta.

Vale 2017 tuloerittely

2019 PE 7.7 näyttää houkuttelevalta edellyttäen, että rautamalmin hinnat pitävät tai ylittävät nykyiset tasot.

tämänhetkinen konsensusanalyytikkojen hintatavoite on 17,55 dollaria eli 35%: n nousu.

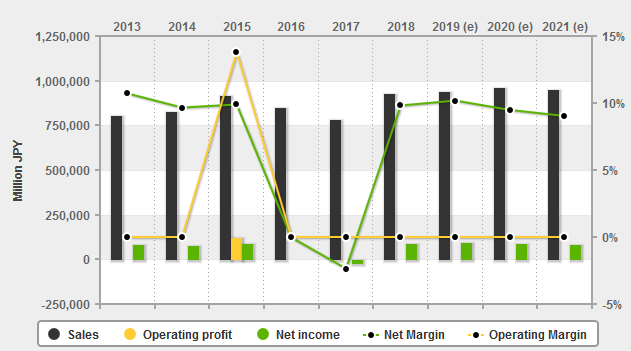

Sumitomo Metal Mining Co. (TYO:5713) (OTCPK: SMMYY)- Price = JPY 3,159

Sumitomo Metal Mining Co omistaa 47,7% Ambatovyn nikkeli-kobolttikaivoksesta Madagaskarissa). Sumitomo on pääosin Japanilainen jalostus – / sulatusyritys. Voit lukea lisää täältä.

vuonna 2017 he tuottivat noin 4 600 tonnia kobolttia Ambatovysta (huomattava kapasiteetti on 5 600 tpa). Niiltä saadaan myös jonkin verran nikkeliä ja kobolttia Filippiineiltä.

nykyinen markkinakatto on JPY 934b, vuoden 2018 lopun velkaarvio on JPY ~256b. 2019 PE on 9,6 ja 2020 PE on 10,2, ja vuoden 2019 arvioitu osinkotuotto on 3,03%. Vuoden 2019 nettokatteen ennustetaan olevan 10,18%.

tämänhetkinen konsensusanalyytikon hintatavoite on JPY 4,139, eli 29%: n nousu. Ei pahimmasta päästä, mutta huomaa, että Ambatovy on lateriittimalmiprojekti ja sillä on ollut joitakin ongelmia.

Sumitomo Metal Miningin tilinpäätös

lähde: 4-traders

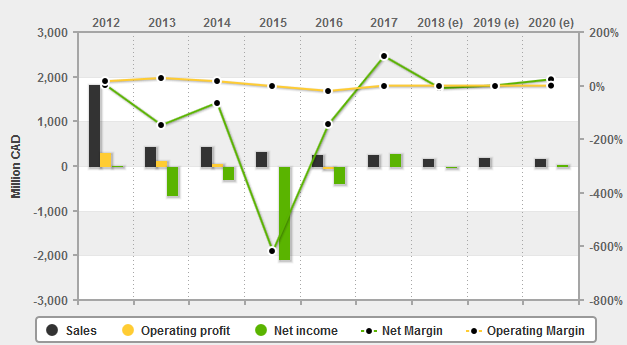

Sherritt International Corp. (OTCPK:SHERF) – Price = CAD 0,41

Sherritt myi hiljattain osuutensa Ambatovysta lyhentääkseen velkaansa. He omistavat nyt 12 prosenttia Ambatovyn nikkeli-kobolttikaivoksesta Madagaskarissa ja 50 prosenttia moan kaivoksesta Kuubassa.

vuonna 2017 SHERRITTIN 50% MOASTA tuotti vain 1 801 tonnia kobolttia Sherrittille, ja heidän 12% osuutensa Madagaskarista tuotti vain 1 173 tonnia kobolttia eli yhteensä 2 974 tonnia.

Sherrittin tulot ovat nikkelistä ja koboltista.

nykyinen markkinakatto on CAD 168m, ja vuoden 2018 lopun velkaarvio on CAD 617m. 2019 PE on 10,6 ja 2020 PE on 3,9, ilman osinkotuottoa. Vuoden 2019 nettokatteen ennustetaan olevan 1,01%.

tämänhetkinen konsensusanalyytikon hintatavoite on CAD 1,69, eli 298%: n nousu.

nettovoittomarginaali, joka on näin pieni, lisää riskiä. Kuitenkin jos nikkelin hinta voi parantaa Sherritt on hyvin vipuvarsi menestyä.

Sherrittin tilitiedot

lähde: 4-traders

MMC Norilsk Nickel (OTCPK: NILSY) – Price = GBP 19,76

Nornickel on jättimäinen halpojen perusmetallien tuottaja, jolla on kaivoksia Venäjällä ja jalostamo Suomessa. Nornickelin tärkeimmät tulonlähteet ovat palladium, kupari, nikkeli (ja koboltti). Platina on myös toinen nornickelin tuottama metalli,joka on toistaiseksi vain pieni tulonlähde. Yleensä yritys ei osoita koboltista saatavia tuloja, koska ne sisältyvät kuparin sivutuotekustannushyvityksiin. Nornickelilla on maailman suurimmat nikkelivarannot.

nornickelin tuloerittely-Palladium, nikkeli ja kupari Keskeiset kolme tekijää

nykyinen markkinakatto on 31,5 miljardia dollaria, vuoden 2018 puolivälin velka-arvio on Venäjän ruplaa 574b (~8,6 b USD). 2019 PE on 8,5, jossa osinkotuotto on 11,9%. Vuoden 2019 nettokatteen ennustetaan olevan 1,01%.

tämänhetkinen konsensusanalyytikkojen hintatavoite on 20,68 dollaria eli 4%: n nousu.

I rate Norilisk either a hold or an accument on dips. Voit lukea lisää artikkelistani ” Norilsk Nickelin päivitys.”

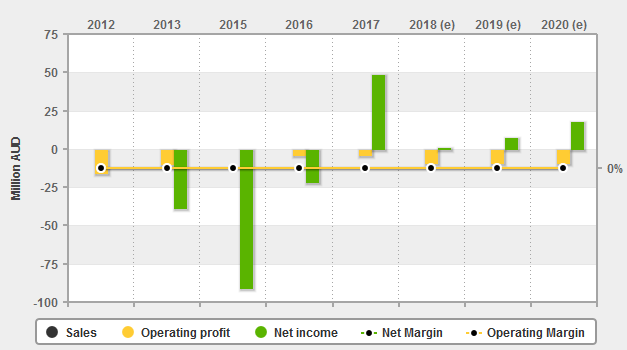

Highlands Pacific (OTC:HLPCF) – Price = AUD 0.07

Highlands Pacific on australialainen kaivosyhtiö, jolla on hankkeita Papua-Uudessa-Guineassa. He omistavat 11.3% (ylös 8.56% aiemmin) Ramu nikkeli/kobolttikaivos (tuotannossa) ja 20% massiivinen $3.6 b Frieda joen kulta/kupari resurssi.

nykyinen markkinakatto on AUD 82m, ja vuoden 2018 lopun velkaarvio AUD 101m. PE: stä ei ole saatavilla tietoja, vaikka market watch näyttää nykyisen PE: n arvoksi 0,78.

tämänhetkinen konsensusanalyytikon hintatavoite on AUD 0,33, eli 346%: n nousu.

huolimatta siitä, että kyseessä on lateriittiprojekti ja että se on PNG: ssä, näen hyvää potentiaalia alhaisen arvostuksen ja valtavan tuotannon laajentamispotentiaalin vuoksi.

Highlands Pacificin talous

lähde: 4-kauppiaat

muut pienet koboltin tuottajat

- Korea Resources Corporation (40,3% osuus Ambatovysta eli ~40000 tpa koresille kuuluvasta koboltista).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Lateriittikaivostyöntekijöillä on korkea capex (ja OPEX sivutuotteista riippuen), joten rahoituksen saaminen voi olla vaikeampaa, mutta yleensä heillä on suurempi resurssi ja pidempi kaivoksen käyttöikä. Sulfidikaivosten resurssit ovat usein pienempiä ja voivat olla kauempana maan alla.

- hallinta-ja valuuttariskit.

- Valtioriski-Kongon demokraattinen tasavalta on erittäin korkean riskin maa, joka on maailman korruptioindeksin huonoimpia. Myös Venäjä, PNG ja Madagaskar olisivat keskisuuria tai suuria riskejä. Australiassa ja Kanadassa riski on pieni. Kongon demokraattisen tasavallan uudella 10% cobalt royalty-verolla ja 50% super profits-verolla odotetaan olevan negatiivinen vaikutus Kongon demokraattisen tasavallan kobolttikaivosten voittoihin vuonna 2019.

- Osakemarkkinariskit – laimentuminen, likviditeetin puute (paras ostaa paikallispörssistä), markkinatunnelma (kauppasota on vaikuttanut negatiivisesti eniten kaikkiin metallimarkkinoihin vuonna 2018).

jatkoluku

- koboltti ei hidasta EV: n käyttöönottoa

johtopäätös

vuoden 2018 edetessä kobolttiala on muuttunut yhä monimutkaisemmaksi ja vaikeammaksi valita parhaita kantoja. Kongon demokraattinen tasavalta on siellä, missä tuotannon kasvu on, mutta Kongon demokraattisen tasavallan kaivostyöläiset saavat huonon sopimuksen Kongon demokraattisen tasavallan hallitukselta raskailla koboltin rojalteilla (10%) ja uudella supervoittoverolla (50%). Käytännössä tämä tarkoittaa sitä, että Kongon demokraattisen tasavallan kobolttikaivos on saattanut lisätä tuotantoaan vuonna 2019, mutta se voi ansaita vähemmän nettovoittoa.

Kongon demokraattisen tasavallan lisääntynyt tuotanto uhkaa lyhytaikaista ylitarjontaa ainakin vuosina 2019 ja 2020. Lisätään tähän huono tunne (kauppasota jne.) on tarkoittanut, että cobalt juniors on nyt epäsuosiossa. Koboltin säästäminen ei ole suuri huolenaihe eikä kierrätys tarjonnan kannalta, sillä EV: n kysyntäpiikki luo vertailussa paljon suurempaa kysyntää.

oltuani hyvin varhaisessa vaiheessa kobolttisonni vuonna 2016 olen nyt puolueeton alan suhteen ainakin seuraavat 2-3 vuotta, koska näyttää siltä, että suurin osa voitoista menee Kongon demokraattisen tasavallan hallitukselle. En näe mitään pieniä kobolttiylijäämiä 2019-2021 varastoidaan yritykset valmisteltaessa melko todennäköinen koboltti pulaa jälkeen 2021 EV kysyntä kasvaa.

edellä mainitut seikat huomioiden olen puolueeton nykyisten koboltin tuottajien suhteen, vaikka näen nimien välillä jonkin verran arvoa kauppasodan laskiessa hintoja. Jos näen mahdollisuus on ei-Kongon demokraattisen tasavallan kaivostyöläisten, jotka ovat tällä hetkellä kohtuuhintaisia (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific) alhaiset tuotantokustannukset. On myös hyvä mahdollisuus kärsivällisille sijoittajille, joilla on huipputason ei-Kongon demokraattisen tasavallan koboltti juniorit, jotka pystyvät etenemään tuotantoon 2022/2023 mennessä. Ne, joilla on suuret resurssit (Ardea Resources), hyvä rahoituspotentiaali (Clean TeQ), vahvat off-take-kumppanit (Australian kaivokset) tai suuret sulfidihankkeet (RNC Minerals, Cobalt Blue, Aeon Metals), voivat tehdä hyvin, mutta vaativat suurempaa riskinsietokykyä ja paljon kärsivällisyyttä.

tuttuun tapaan kaikki kommentit ovat tervetulleita.

Trendisijoittaminen

Kiitos artikkelin lukemisesta. Jos haluat rekisteröityä Trend Investing minun paras investointi ideoita, uusimmat trendit, exclusive toimitusjohtaja haastatteluja, chat pääsy minulle, ja muita kehittyneitä sijoittajia. Voit hyötyä tekemästäni työstä, erityisesti sähköautojen ja EV metallien alalla. Lue lisää lukemalla “the Trend Investing Difference”, “Subscriber Feedback On Trend Investing” tai rekisteröidy tästä.

viimeisimmät Trendisijoittamisen artikkelit:

- sähköautojen markkinaosuus räjähti suuremmaksi H2 2018

- Top 5 sähköautojen ja energian Varastointimetalliyhtiöt harkitsemaan

Disclosure: I am/we are long GLENCORE (LSX:GLEN), KATANGA MINING , NORSILK NICKEL (LME:MNOD), HIGHLANDS PACIFIC , AUSTRALIA MINES , FORTUNE MINERALS , RNC MINERALS , ARDEA RESOURCES , COBALT BLUE , AEON METALS , HAVILLAH RESOURCES , CONICO LTD , CRUZ COBALT CORP , POSEIDON NICKEL, CASTILLO COPPER (ASX:CCZ), COBALT27 . Kirjoitin tämän kirjoituksen itse, ja se ilmaisee omat mielipiteeni. En saa siitä korvausta (muuta kuin Alfan etsimisestä). Minulla ei ole liikesuhdetta yhdenkään yhtiön kanssa, jonka osake mainitaan tässä artikkelissa.

lisätiedot: Tässä artikkelissa olevat tiedot ovat luonteeltaan yleisiä, eikä niihin pidä vedota henkilökohtaisina taloudellisina neuvoina.