Top Cobalt producenter og nogle Cobalt juniorer til at overveje

denne artikel dukkede først op på Trend Investing den Dec. 18, 2018; derfor er alle data fra denne dato.

Cobalt minearbejdere har haft et hårdt 2018 på grund af handelskrige og et rush af ny DRC koboltforsyning. DRC har også behandlet DRC cobalt minearbejdere et hårdt slag med deres nye byrdefulde royalties (10%) og super profit skatter (50%), der minder investorer om suveræn risiko. Namibia ser ud til at følge.

Cobalt prishistorie

i Maj 2018 så vi et stærkt koboltforsyningsrespons fra DRC, der fik koboltpriserne til at falde hurtigt fra over US$40/lb (århøjder), efter at priserne var firedoblet de sidste to år. Så bare i sidste måned på grund af Katanga cobalt output forbud kobolt prisen begyndte at komme sig.

fem-årig koboltprisgraf

kilde

Cobalt efterspørgsel og udbudsopdatering

jeg forventer, at koboltefterspørgslen fortsætter med at overraske på opadrettede, stigende 2.7 fold fra slutningen 2017 til slutningen 2025. Dette skulle betyde, at alle producenter kan klare sig godt, på trods af en mulig H2 2018 til 2020-pause i koboltpriser, hvis DRC-koboltforsyningen fortsætter med at stige. Du kan se min efterspørgsel vs. forsyningsmodel linket nedenfor.

- 8. November 2018-Min Koboltefterspørgsel Versus Udbudsmodel-November 2018

diagrammerne nedenfor viser det stærke forsyningsrespons, der er kommet fra DRC, især fra Katanga Mining, erg, Chemaf, Jinchuan Group, Metal Mines og somika.

DRC-projekter, der øger udbuddet, især fra 2018 til 2020

kilde

analytikere forventer nogle milde overskud i 2019 og 2020 og derefter stadig større underskud efter 2022, medmindre ny forsyning ankommer.

Bemærk: ruashi DRC-mineprojektet blev drevet af Ruashi Mining (75% ejet af Metoreks, 25% af DRC ‘ s statsejede g-Kurskaminer). Jinchuan Group International Resources Co blev overtaget af Jinchuan Group International Resources Co. Ltd i 2012.

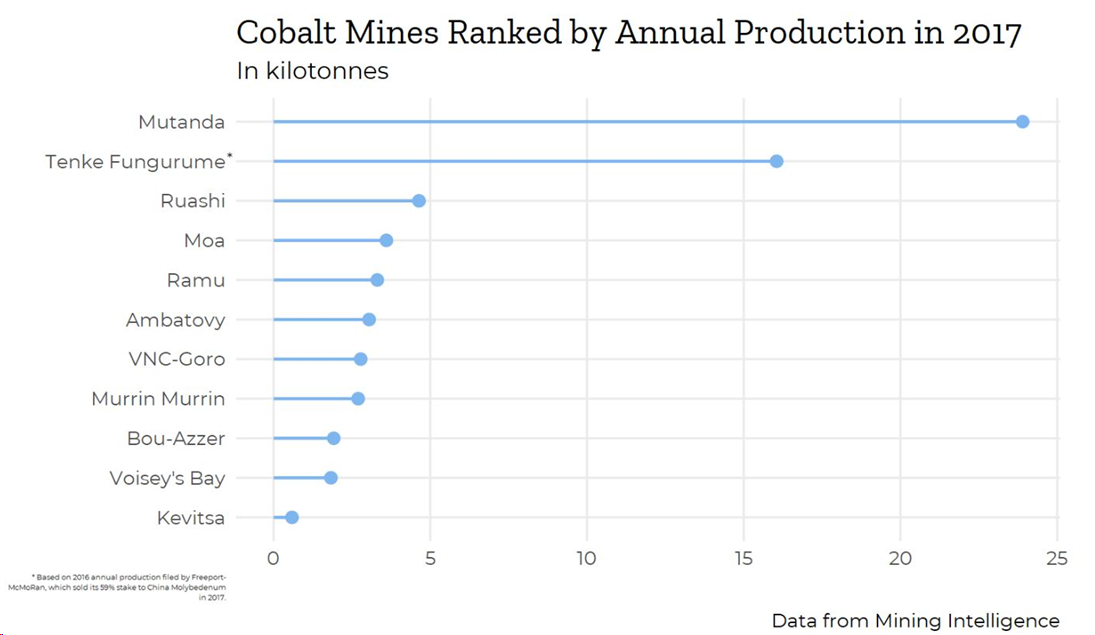

top 5 cobaltproducenter efter volumen – en kort gennemgang og opdatering

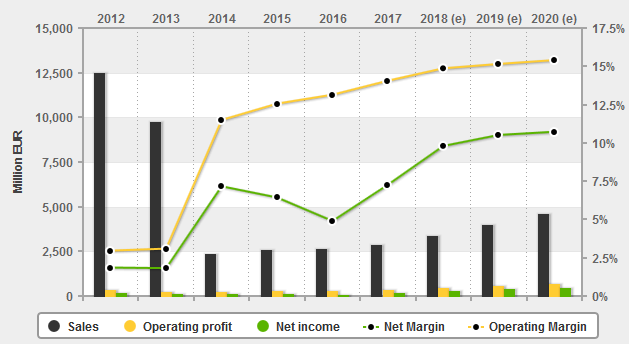

1) Glencore (OTCPK:GLCNF) – pris = 293 GBp

Glencore er den globale cobaltproducent No 1, der i 2017 har produceret 27.400 tons cobalt fra deres Mutanda -, Minara-og Mopani-miner i DRC. Genstart af Kamoto-minen ved Katanga Mining i 2018 har ført til en stor stigning i Glencore ‘ s tilskrives produktion (Glencore ejer 86.33% Katanga Mining) som forklaret nedenfor.

den 26.oktober meddelte Glencore: “tredje kvartal 2018 produktionsrapport. Egen produktion af kobber på 1.063.100 tons var 116.600 tons (12%) højere end den sammenlignelige 2017-periode, og egen produktion af kobolt på 28.500 tons var 8.700 tons (44%) højere, hvilket hovedsageligt afspejler genstart af Katangas forarbejdningsoperationer.”

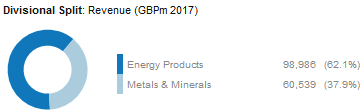

Desværre er Glencore ikke i nærheden af et cobalt Pure-spil på trods af at det er den største globale producent. For at investere i Glencore skal du også være positiv på deres handelsvirksomhed, kul, kobber, PGM ‘ er, sink og nikkel.

Glencore divisional revenue opdelt i 2017

Glencore viser normalt ikke deres koboltindtægter, da det ses som en biproduktkredit for deres kobbersegment. Som en grov guide til cobalt US$55.000 / ton gange 27.400 tons får vi ~US$1.5 b af indtægter fra cobalt (ikke inklusive Katanga-bidraget). Selvfølgelig betyder de nylige DRC-afgifter på en 10% koboltafgift og 50% overskudsskat, at meget af overskuddet potentielt vil gå til DRC og ikke til Glencore.

den nuværende markedsværdi er 40 GBP.6b (~US$51B), med et ultimo 2018 gældsoverslag på US$25B. 2019 PE er 7,9 og 2020 PE er 8,0, med et 2019 estimeret udbytte på 5,91%. 2019 nettoresultatmargen forventes at være 2,77%.

det nuværende konsensusanalytikerprismål er USD 5.14, hvilket repræsenterer 41% opad.

Glencore ser ret billigt ud lige nu, men der er masser af problemer omkring dem (nye DRC royalty og skatter, offentlige undersøgelser af hvidvaskning af penge, kontraktstvister, stigende gæld, svækkelse af råvarepriser).

i øjeblikket ser jeg Glencore som et hold eller akkumuleres på yderligere svaghed.

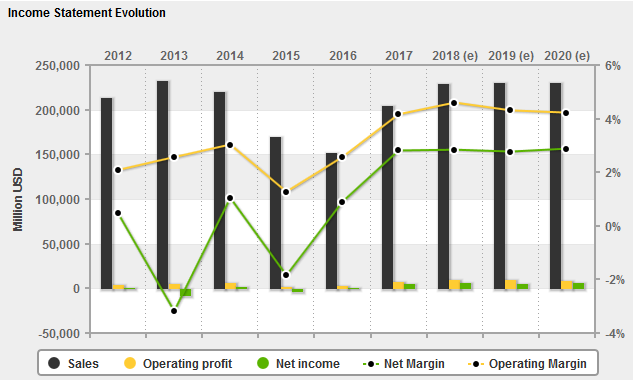

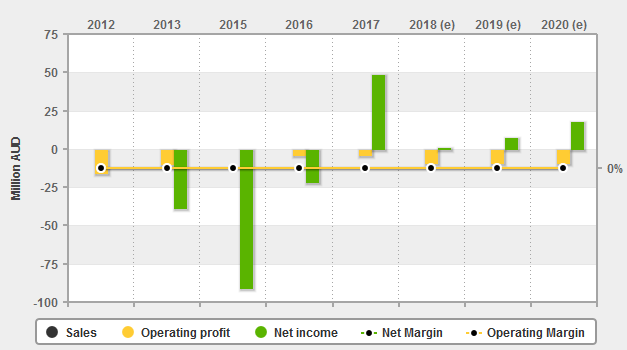

Glencore ‘ s financials

Kilde: 4-traders

2) Kina molybdæn (OTC:CMCLF) – pris = HKD 3.13, CNY 4.15

Kina molybdæn er den globale No. 2 koboltproducent, der har produceret ~16.000 tons kobolt fra deres Tenke-mine i Den Demokratiske Republik Congo (DRC) i 2017. 2018 er på vej til at nå ~18.000 tons kobolt, der har produceret 9.029 tons i 1.Halvår 2018.

Kina molybdæn gør det meste af deres indtægter fra kobber og kobolt (også fra molybdæn, tungsten, fosfor, niobium og guld), så igen ikke et kobolt rent spil, men sammen med Glencore er de de to dominerende globale koboltproducenter.

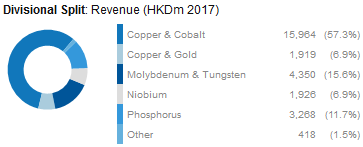

Kina Molydenum 2017 indtægter opdeling

nuværende markedsdækning er CNY 84B (~US$12b), med et ultimo 2018 gældsoverslag på nul. 2019 PE er 14,0 og 2020 PE er 13,0, med en 2019 anslået 4,22% udbytte. 2019 nettoresultatmargen forventes at være 21,81%.

nuværende konsensusanalytikerprismål er CNY 5.41, hvilket repræsenterer 33% opad. Jeg vurderer bestanden en akkumulere på yderligere svaghed.

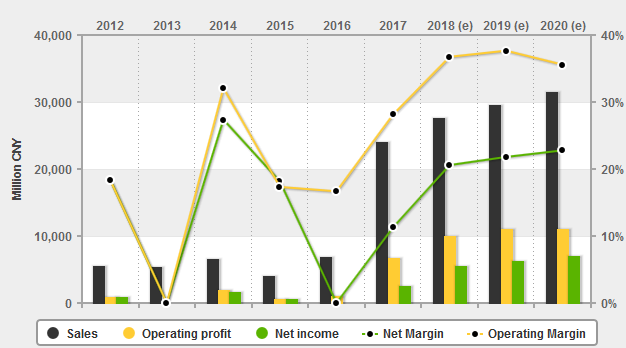

Kina molybdæn ‘ s financials

Kilde: 4-traders

3) Katanga Mining (OTCPK:KATFF)- (Glencore ejer 86,33% af Katanga-aktierne)

Katanga Mining har verdens største koboltreserver i gode kvaliteter og har derfor et stort potentiale som et DRC-kobber-koboltspil. Jeg elsker ressourcen, men kan ikke lide placeringen (DRC) i betragtning af de nye byrdefulde royalties og skatter.

produktionsvejledning til koboltproduktion fra Katanga var 11.000 tons i 2018 og 34.000 tons i 2019. I betragtning af nyheden nedenfor vil det være svært at nå 2019-vejledningen, og jeg ville forvente et tal tættere på 15-20.000 tons i 2019,der stiger op mod 30.000 tons i 2021.

Katanga Mining har flere forhindringer at overvinde, såsom deres nylige forbud mod koboltproduktion indtil omkring midten af 2019 på grund af forhøjede uranniveauer. Dette vil påvirke koboltindtægterne på kort sigt, men ikke kobber. Andre forhindringer inkluderer den enorme gæld til Glencore, offentlige bøder og DRC-spørgsmål.

nuværende markedsdækning er CAD 1.18 b. Jeg kunne ikke finde nogen analytikerestimater. Jeg tror, at der er en spekulativ købsmulighed der på et tidspunkt, men i betragtning af koboltudgangsforbudet indtil ~midten af 2019, bekymringer om kobolt overforsyning på kort sigt, svage kobberpriser, handelskrigsproblemer, offentlige bøder, DRC royalties/skatter, kan der stadig være billigere købsmuligheder på trods af den nuværende deprimerede aktiekurs. Risikoen er meget høj, så belønningen skal være højere for at kompensere.

Katangas kobber-og koboltkamoto-mine i DRC

kilde

4) Umicore SA (OTCPK:UMICY) – Pris = Euro 34.36

Umicore er en global materialeteknologi og genanvendelsesgruppe. Umicore er en processor af kobolt snarere end en minearbejder.

Koboltproduktion (raffinering) i 2018 forventes at nå mellem 6.000-8.000 tons kobolt.

Umicore 2017 indtægtsopdeling

som vist i diagrammet ovenfor er genbrug (for det meste for kobolt) blevet en vigtig indtægtskilde for Umicore.

den nuværende markedsværdi er Euro 8.76 b, med et ultimo 2018-gældsoverslag på Euro 624m. 2019 PE er 21.3 og 2020 PE er 18.4, med et 2019 estimeret udbytte på 2.28%. 2019 nettoresultatmargen forventes at være 10,52%.

det nuværende konsensusanalytikerprismål er Euro 46.90, hvilket repræsenterer 35% opad.

absolut en af de bedre kvalitet og sikrere måder at mere indirekte spille kobolt med genanvendelsen opad i de kommende år. Noget mindre udsat for DRC.

Umicores Økonomi

Kilde: 4-traders

5) Eurasian Resources Group (ejer ENRC) – privat

den okt. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC) blev erhvervet af Eurasian Resources Group. Ergs Metalkol Roan Tailings Reclamation (RTR) kobber-og koboltprojekt i DRC er næsten afsluttet og forventes at producere ~7.000 tons kobolt i 2019. Dette kan fases op for trin for at nå 21-24.000 tons pa kobolt (og 120.000 t kobber) fra gamle tailings. Dette vil hæve ERG til fjerde eller femte plads i 2019.

kinesiske og DRC cobalt minearbejdere

de vigtigste kinesiske cobalt minearbejdere (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt og Jiangsu Cobalt) er værd at overveje, da de er mindre størrelse, men voksende producenter. Hovedspørgsmålet er igen DRC. Jinchuan og Huayou Cobalt ville være mine valg af de tre på grund af deres eksisterende størrelse og ekspansionspotentiale. Chemaf og somika er ikke medtaget, men vokser DRC minearbejdere, der sælger til Kina.

andre mindre koboltproducenter

Vale SA (VALE)- Pris = USD 13.03

Vale er den meget store brasilianske jernmalm minearbejder, så enhver koboltproduktion er ikke rigtig signifikant for deres indtjening. Hvis du er positiv på jernmalm med et stænk af kobolt, er Vale et godt valg.

Vale 2017 indtægtsopdeling

2019 PE på 7.7 ser tiltalende ud, forudsat at jernmalmpriserne holder på eller over det nuværende niveau.

det nuværende konsensusanalytikerprismål er USD 17,55, hvilket repræsenterer 35% opad.

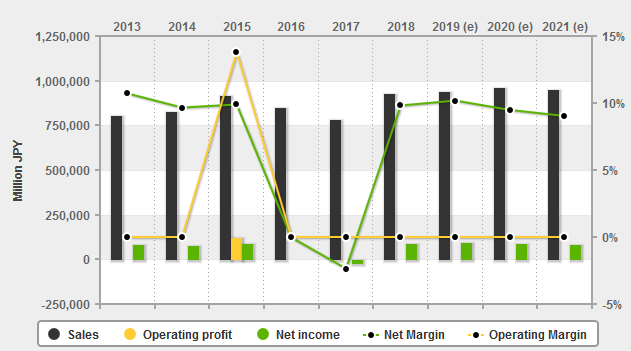

Sumitomo Metal Mining Co. (TYO: 5713) (OTCPK:SMMYY) – pris = JPY 3.159

Sumitomo Metal Mining Co ejer 47,7% af Ambatovy nikkel-koboltminen i Madagaskar). Sumitomo er for det meste et japansk forarbejdnings – /smeltefirma. Du kan læse mere her.

i 2017 producerede de ~4.600 tons kobolt fra Ambatovy (bemærkningskapaciteten er 5.600 tpa). De køber også noget nikkel og kobolt fra Filippinerne.

den nuværende markedsdækning er JPY 934b, med et ultimo 2018-gældsestimat på JPY ~256B. 2019 PE er 9,6 og 2020 PE er 10,2, med et 2019 estimeret udbytte på 3,03%. 2019 nettoresultatmargen forventes at være 10,18%.

nuværende konsensusanalytikerprismål er JPY 4,139, hvilket repræsenterer 29% opad. Ikke det værste, men vær opmærksom Ambatovy er en laterite malm projekt og har haft nogle problemer.

Sumitomo Metal Mining ‘ s financials

Kilde: 4-traders

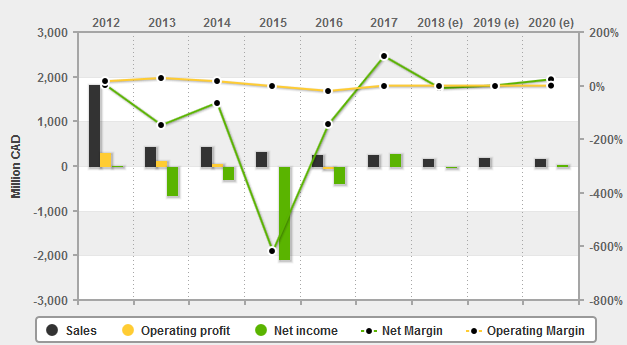

Sherritt International Corp. (OTCPK:SHERF) – pris = CAD 0.41

Sherritt solgte for nylig deres andel i Ambatovy for at reducere deres gæld. De ejer nu 12% af Ambatovy nikkel-koboltminen i Madagaskar og 50% MOA-minen i Cuba.

i 2017 producerede Sherritts 50% af MOA kun 1.801 tons kobolt til Sherritt, og deres andel på 12% fra Madagaskar producerede kun 1.173 tons kobolt, hvilket i alt udgjorde 2.974 tons.

Sherritts indkomst er fra nikkel og kobolt.

den nuværende markedsværdi er CAD 168m, med et ultimo 2018-gældsestimat på CAD 617m. 2019 PE er 10,6 og 2020 PE er 3,9 med nul udbytteudbytte. 2019 nettoresultatmargen forventes at være 1,01%.

nuværende konsensusanalytikerprismål er CAD 1.69, hvilket repræsenterer 298% opad.

nettoresultatmargenen er så lav øger risikoen. Men hvis nikkelprisen kan forbedre Sherritt er godt gearet til at lykkes.

Sherritt ‘ s financials

kilde: 4-traders

MMC Norilsk Nickel (OTCPK:NILSY) – Price = GBP 19.76

Nornickel er den kæmpe billige uædle metaller producent med miner i Rusland og et raffinaderi i Finland. De vigtigste drivkræfter for Nornickels indtægter er palladium, kobber, nikkel (og kobolt). Platinum er også et andet metal produceret af Nornickel, som i øjeblikket kun er en lille bidragyder til indtægterne. Generelt viser virksomheden ikke koboltindtægter, da de er inkluderet som biproduktomkostningskreditter for kobber. Nornickel har verdens største nikkelreserver.

Nornickel indtægter opdeling-Palladium, nikkel og kobber de vigtigste tre drivere

den nuværende markedsværdi er USD 31,5 b, med et mid 2018 gældsoverslag på Russiske Rubler 574b (~USD 8,6 b). 2019 PE er 8,5 med et udbytte på 11,9%. 2019 nettoresultatmargen forventes at være 1,01%.

det nuværende konsensusanalytikerprismål er USD 20.68, hvilket repræsenterer 4% opad.

jeg bedømme Norilisk enten et hold eller en akkumulere på dips. Du kan læse mere i min artikel “en opdatering på Norilsk Nickel.”

Highlands Pacific (OTC:Hlpcf) – pris = AUD 0.07

Highlands Pacific er et australsk mineselskab med projekter i Papua Ny Guinea. De ejer 11.3% (op fra 8.56% tidligere) af Ramu nickel/cobalt mine (i produktion) og 20% af den massive $3.6 b Frieda River guld/kobber ressource.

nuværende markedsværdi er AUD 82m, med en ende 2018 gæld skøn over AUD 101M. Ingen tilgængelige data for PE, selvom markedet ur viser den aktuelle PE som 0.78.

nuværende konsensusanalytikerprismål er AUD 0.33, hvilket repræsenterer 346% opad.

på trods af at jeg er et laterit-projekt og er i PNG, ser jeg et godt potentiale på grund af en lav værdiansættelse og et stort produktionsudvidelsespotentiale forude.

Highlands Pacific ‘ s financials

Kilde: 4-traders

andre små koboltproducenter

- Korea Resources Corporation (40,3% andel af Ambatovy betyder ~4,0000 TPA kobolt, der kan henføres til Kores).

- Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Laterite minearbejdere har en høj kapacitet (og opeks afhængigt af biprodukter), så det kan være sværere at opnå finansiering, men har generelt en større ressource og længere mineliv. Sulfid minearbejdere ressourcer er ofte mindre og kan være længere under jorden.

- forvaltning og valuta risici.

- suveræn risiko – DRC er et land med meget høj risiko, der er rangeret som et af de værste på det globale korruptionsindeks. Rusland, png og Madagaskar ville også være mellem til høj risiko. Australien og Canada har en lav risiko. Den nye DRC 10% cobalt royalty og 50% super overskud skat forventes at have en negativ indvirkning på DRC cobalt minearbejdere overskud i 2019.

- aktiemarkedsrisici – fortynding, manglende likviditet (bedst at købe på lokal børs), markedssentiment (handelskrigen har negativt påvirket de fleste metalmarkeder i 2018).

yderligere læsning

- Cobalt vil ikke bremse EV-vedtagelsen

konklusion

efterhånden som 2018 skred frem, er koboltsektoren blevet stadig mere kompleks og sværere at vælge de bedste bestande. DRC er hvor produktionsvæksten er, men DRC-minearbejderne får en dårlig aftale fra DRC-regeringen med byrdefulde royalties på kobolt (10%) og den nye super overskudsskat (50%). I det væsentlige betyder det, at en DRC cobalt minearbejder kan have øget produktionen i 2019, men kan tjene mindre nettoresultat.

i mellemtiden truer den øgede DRC-produktion kortsigtet overforsyning i det mindste i 2019 og 2020. Hertil kommer den dårlige stemning (handelskrig osv.) har betydet, at cobalt juniors nu er ude af favør. Cobalt thrifting er ikke en stor bekymring, og genanvendelse er heller ikke så vidt angår udbud, da ev-efterspørgselsstigningen vil skabe meget større efterspørgsel ved sammenligning.

efter at have været en meget tidlig cobalt bull i 2016 er jeg nu neutral på sektoren i det mindste i de næste 2-3 år, da det ser ud til, at det meste af overskuddet vil gå til DRC-regeringen. Jeg ser, at små koboltoverskud i 2019-2021 opbevares af virksomheder som forberedelse til den ganske sandsynlige koboltmangel efter 2021, da efterspørgslen efter EV stiger.

i betragtning af ovenstående er jeg neutral over for de nuværende koboltproducenter, selvom jeg ser en vis værdi på tværs af navnene på grund af handelskrigen deprimerende priser. Hvor jeg ser muligheden er for ikke-DRC minearbejdere, der i øjeblikket er rimeligt prissat (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific) med lave produktionsomkostninger. Der er også en god mulighed for patientinvestorer med de øverste niveauer, der ikke er DRC cobalt juniors, der er i stand til at komme videre til produktion inden 2022/2023. De med store ressourcer (Ardea-ressourcer), godt finansieringspotentiale (ren Tek), stærke off-take-partnere (Australske Miner) eller store sulfidprojekter (RNC-mineraler, koboltblå, Aeon-metaller) kan klare sig meget godt, men vil kræve højere risikotolerance og en hel del tålmodighed.

som sædvanlig er alle kommentarer velkomne.

Trend investering

tak for at læse artiklen. Hvis du vil tilmelde dig Trend Investing for mine bedste investeringsideer, nyeste trends, eksklusive CEO-samtaler, chatrumsadgang til mig, og til andre sofistikerede investorer. Du kan drage fordel af det arbejde, jeg har udført, især inden for sektoren for elbiler og EV-metaller. Du kan lære mere ved at læse “Trend Investing Difference”, “Subscriber Feedback on Trend Investing” eller tilmeld dig her.

seneste Trend investering artikler:

- markedsandel for elbiler sprængte højere i H2 2018

- Top 5 elektriske køretøjer og energilagring metalvirksomheder at overveje

afsløring: jeg er/vi er lange GLENCORE (LS:GLEN), KATANGA MINING, NORSILK NICKEL (LME:MNOD), HIGHLANDS PACIFIC, AUSTRALIEN MINER, FORTUNE MINERALER, RNC MINERALER, ARDEA RESSOURCER, KOBOLT BLÅ, AEON METALLER, HAVILLAH RESSOURCER , CONICO LTD , KOBOLT CORP , POSEIDON NIKKEL , CASTILLO KOBBER (AEONMETAL), COBALT27 . Jeg skrev denne artikel selv, og det udtrykker mine egne meninger. Jeg modtager ikke kompensation for det (bortset fra at søge Alpha). Jeg har ingen forretningsforbindelser med nogen virksomhed, hvis lager er nævnt i denne artikel.

yderligere oplysninger: Oplysningerne i denne artikel er af generel karakter og bør ikke påberåbes som personlig økonomisk rådgivning.