Les Principaux Producteurs De Cobalt Et Certains Juniors De Cobalt À Considérer

Cet article est paru pour la première fois sur Trend Investing le décembre. 18, 2018; par conséquent, toutes les données sont à cette date.

Les mineurs de cobalt ont connu une année 2018 difficile en raison des guerres commerciales et de l’afflux de nouveaux approvisionnements en cobalt en RDC. La RDC a également porté un coup dur aux mineurs de cobalt de la RDC avec leurs nouvelles redevances onéreuses (10%) et leurs super impôts sur les bénéfices (50%), rappelant aux investisseurs le risque souverain. La Namibie devrait suivre.

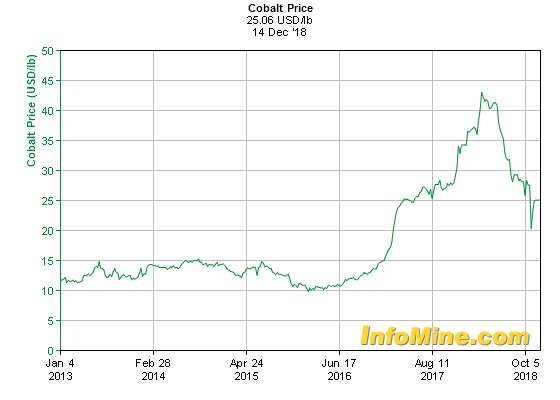

Historique des prix du cobalt

En mai 2018, nous avons assisté à une forte réaction de l’offre de cobalt de la RDC, qui a fait chuter rapidement les prix du cobalt au-dessus de 40$ US / lb (sommets annuels), après que les prix eurent quadruplé au cours des deux dernières années. Le mois dernier, en raison de l’interdiction de la production de cobalt au Katanga, le prix du cobalt a commencé à se redresser.Graphique des prix du cobalt sur cinq ans

Source

Mise à jour de l’offre et de la demande de cobalt

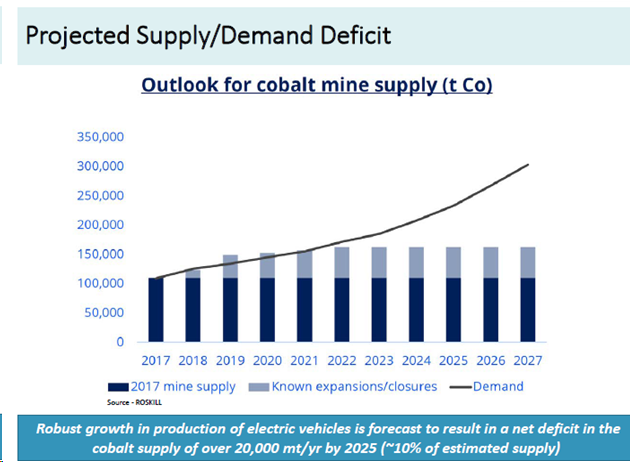

Je m’attends à ce que la demande de cobalt continue de surprendre à la hausse, augmentant de 2,7 fois de fin 2017 à fin 2025. Cela devrait signifier que tous les producteurs peuvent bien faire, malgré une possible accalmie des prix du cobalt du H2 de 2018 à 2020 si l’offre de cobalt en RDC continue d’augmenter. Vous pouvez voir mon modèle de demande par rapport à l’offre lié ci-dessous.

- 8 Novembre 2018 – Mon Modèle De Demande Par rapport à L’Offre De Cobalt – Novembre 2018

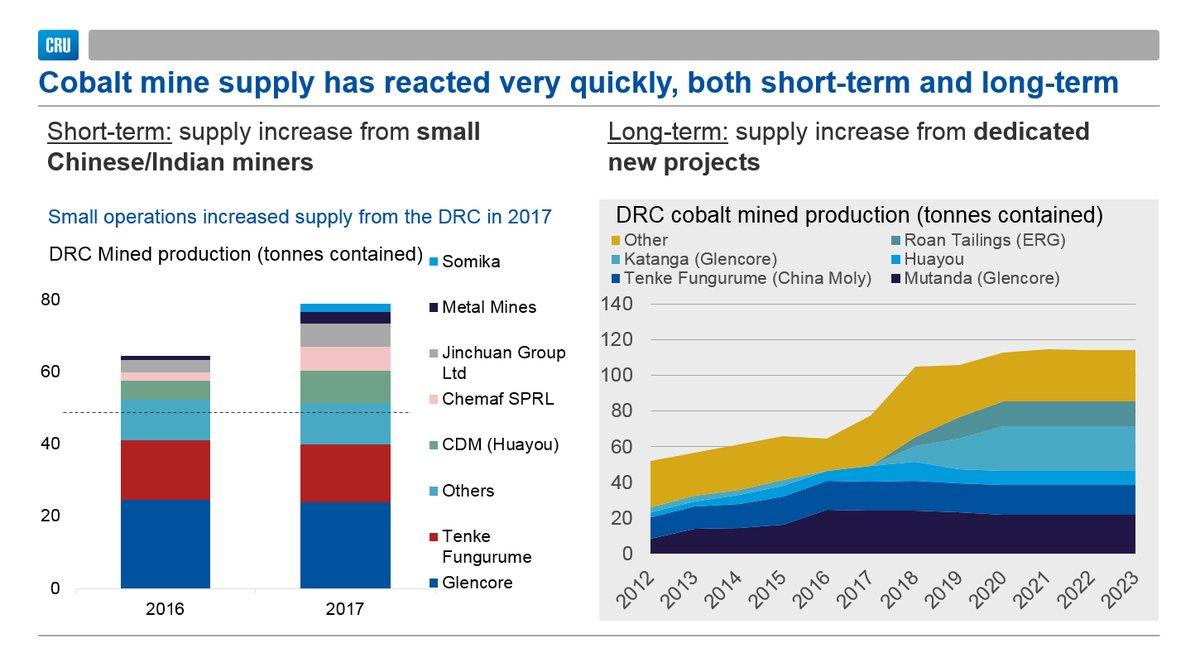

Les graphiques ci-dessous montrent la forte réponse de l’offre en provenance de la RDC, notamment de Katanga Mining, ERG, Chemaf, Jinchuan Group, Metal Mines et Somika.

Les projets de la RDC dopent l’offre notamment à partir de 2018 pour 2020

Source

Les analystes s’attendent à de légers excédents en 2019 et 2020, puis à des déficits de plus en plus importants après 2022, à moins que de nouveaux approvisionnements n’arrivent.

Note : Le projet minier de Ruashi en RDC était exploité par Ruashi Mining (détenue à 75% par Metorex, à 25% par la Gécamines, détenue par l’Etat de RDC). Metorex a été repris par Jinchuan Group International Resources Co. Ltd en 2012.

Top 5 des producteurs de cobalt en volume – Une brève revue et mise à jour

1) Glencore (OTCPK: GLCNF) – Prix = GBp 293

Glencore est le premier producteur mondial de cobalt ayant produit 27 400 tonnes de cobalt en 2017 à partir de leurs mines de Mutanda, Minara et Mopani en RDC. Le redémarrage de la mine de Kamoto par Katanga Mining en 2018 a entraîné une forte augmentation de la production attribuable à Glencore (Glencore détient 86,33% de Katanga Mining) comme expliqué ci-dessous.

Le 26 octobre, Glencore a annoncé: “Rapport de production du troisième trimestre 2018. La production de cuivre d’origine propre de 1 063 100 tonnes a été supérieure de 116 600 tonnes (12%) à la période comparable de 2017 et la production de cobalt d’origine propre de 28 500 tonnes a été supérieure de 8 700 tonnes (44%), principalement en raison du redémarrage des opérations de transformation du Katanga.”

Malheureusement, Glencore est loin d’être un jeu pur de cobalt bien qu’il soit le plus grand producteur mondial. Pour investir dans Glencore, vous devez également être positif sur leurs activités de négoce, le charbon, le cuivre, les PGM, le zinc et le nickel.

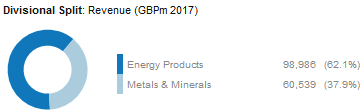

Répartition du chiffre d’affaires de la division Glencore en 2017

Glencore ne montre généralement pas ses revenus de cobalt car ils sont considérés comme un crédit de sous-produit pour son segment du cuivre. En tant que guide approximatif du cobalt US5 55,000 / tonne fois 27,400 tonnes, nous obtenons ~ USb 1,5 milliard de revenus du cobalt (sans compter la contribution du Katanga). Bien sûr, les récentes charges de la RDC d’une redevance de 10% sur le cobalt et d’un impôt sur les bénéfices de 50% signifient qu’une grande partie des bénéfices ira potentiellement à la RDC et non à Glencore.

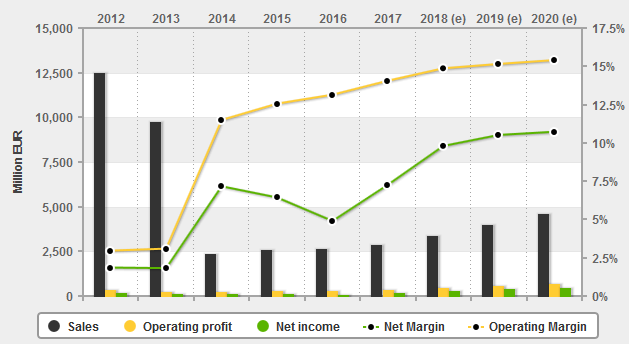

La capitalisation boursière actuelle est de 40 GBP.6b (~ 51bUS US), avec une estimation de la dette à la fin de 2018 de 25b US US. PE 2019 est de 7,9 et PE 2020 est de 8,0, avec un rendement de dividende estimé à 5,91% en 2019. La marge bénéficiaire nette 2019 est prévue à 2,77%.

L’objectif de cours actuel du consensus des analystes est de 5,14 USD, ce qui représente une hausse de 41 %.

Glencore semble assez bon marché en ce moment, mais de nombreux problèmes les entourent (nouvelles redevances et taxes de la RDC, enquêtes gouvernementales sur le blanchiment d’argent, litiges contractuels, endettement croissant, affaiblissement des prix des matières premières).

Actuellement, je considère Glencore comme une attente ou je m’accumule sur toute autre faiblesse.

Données financières de Glencore

Source: 4 – négociants

2) Molybdène de Chine (OTC: CMCLF) – Prix = HKD 3,13, CNY 4,15

Le molybdène de Chine est le 2e producteur mondial de cobalt ayant produit ~ 16 000 tonnes de cobalt à partir de leur mine de Tenke en République démocratique du Congo (RDC) en 2017. 2018 est sur la bonne voie pour atteindre ~ 18 000 tonnes de cobalt après en avoir produit 9 029 tonnes au 1er semestre 2018.

Le molybdène chinois tire la majeure partie de ses revenus du cuivre et du cobalt (également du molybdène, du tungstène, du phosphore, du niobium et de l’or), ce qui n’est pas un jeu pur du cobalt, mais avec Glencore, ils sont les deux principaux producteurs mondiaux de cobalt.

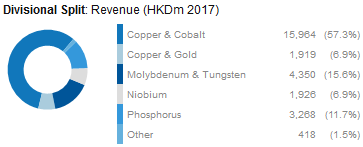

Répartition du chiffre d’affaires 2017 du Molydenum de Chine

La capitalisation boursière actuelle est de 84 milliards de CNY (~ 12 milliards de dollars américains), avec une estimation de la dette à la fin de 2018 de zéro. Le PE 2019 est de 14,0 et le PE 2020 de 13,0, avec un rendement de dividende estimé à 4,22 % en 2019. La marge bénéficiaire nette 2019 est prévue à 21,81%.

L’objectif de cours actuel des analystes consensus est de 5,41 CNY, ce qui représente une hausse de 33 %. Je note que le stock s’accumule sur toute autre faiblesse.

Finances de China Molybdène

Source: 4 – traders

3) Katanga Mining (OTCPK: KATFF) – (Glencore détient 86,33% des actions du Katanga)

Katanga Mining possède les plus grandes réserves de cobalt au monde à de bonnes teneurs et possède donc un énorme potentiel en tant que jeu cuivre-cobalt en RDC. J’aime la ressource mais je n’aime pas l’emplacement (RDC) compte tenu des nouvelles redevances et taxes onéreuses.

Les prévisions de production pour la production de cobalt du Katanga étaient de 11 000 tonnes en 2018 et de 34 000 tonnes en 2019. Compte tenu des nouvelles ci-dessous, il sera difficile d’atteindre les prévisions pour 2019, et je m’attendrais à un nombre plus proche de 15 à 20 000 tonnes en 2019, pour atteindre 30 000 tonnes d’ici 2021.

Katanga Mining a plusieurs obstacles à surmonter, tels que leur récente interdiction de production de cobalt jusqu’à la mi-2019 environ en raison de niveaux élevés d’uranium. Cela aura un impact sur les revenus du cobalt à court terme, mais pas sur le cuivre. D’autres obstacles incluent l’énorme dette envers Glencore, les amendes du gouvernement et les problèmes de la RDC.

La capitalisation boursière actuelle est de 1,18 B CAD. Je n’ai trouvé aucune estimation d’analyste. Je pense qu’il y a une opportunité d’achat spéculative à un moment donné, mais compte tenu de l’interdiction de la production de cobalt jusqu’à la mi-2019, des problèmes d’offre excédentaire de cobalt à court terme, de la faiblesse des prix du cuivre, des problèmes de guerre commerciale, des amendes gouvernementales, des redevances / taxes de la RDC, il peut toujours y avoir des opportunités d’achat moins chères malgré la baisse actuelle du cours des actions. Le risque est très élevé, donc la récompense doit être plus élevée pour compenser.

La mine de cuivre et de cobalt à haute teneur de Kamoto au Katanga en RDC

Source

4) Umicore SA (OTCPK: UMICY) – Prix = 34,36 euros

Umicore est un groupe mondial de technologie des matériaux et de recyclage. Umicore est un processeur de cobalt plutôt qu’un mineur.

La production (raffinage) de cobalt en 2018 devrait atteindre entre 6 000 et 8 000 tonnes de cobalt.

Répartition du chiffre d’affaires 2017 d’Umicore

Comme le montre le graphique ci-dessus, le recyclage (principalement pour le cobalt) est devenu une source de revenus importante pour Umicore.

La capitalisation boursière actuelle est de 8,76 milliards d’euros, avec une estimation de la dette fin 2018 de 624 millions d’euros. PE 2019 est de 21,3 et PE 2020 est de 18,4, avec un rendement de dividende estimé à 2,28% en 2019. La marge bénéficiaire nette 2019 est prévue à 10,52%.

L’objectif de cours actuel du consensus des analystes est de 46,90 euros, soit une hausse de 35%.

Certainement l’un des moyens les plus sûrs et de meilleure qualité pour jouer indirectement le cobalt avec le recyclage dans les années à venir. Un peu moins exposé à la RDC.

Données financières d’Umicore

Source: 4 – traders

5) Eurasian Resources Group (propriétaire d’ENRC) – Privé

Le octobre. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC) a été acquise par Eurasian Resources Group. Le projet de valorisation des résidus de Metalkol Roan (RTR) en cuivre et cobalt d’ERG en RDC est presque achevé et devrait produire environ 7 000 tonnes de cobalt en 2019. Cela peut être progressivement augmenté pour atteindre 21 à 24 000 tonnes pa de cobalt (et 120 000 t de cuivre) provenant d’anciens résidus. Cela élèvera ERG à la quatrième ou à la cinquième place pour 2019.

Mineurs de cobalt chinois et de la RDC

Les principaux mineurs de cobalt chinois (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt et Jiangsu Cobalt) valent la peine d’être considérées car ce sont des producteurs de plus petite taille mais en croissance. Le problème principal est encore une fois la RDC. Jinchuan et Huayou Cobalt seraient mes choix parmi les trois en raison de leur taille existante et de leur potentiel d’expansion. Chemaf et Somika n’ont pas été inclus, mais sont de plus en plus de mineurs de la RDC qui vendent en Chine.

Autres petits producteurs de cobalt

Vale SA (VALE) – Prix = USD 13,03

Vale est le très grand mineur de minerai de fer brésilien, de sorte que toute production de cobalt n’est pas vraiment significative pour leurs revenus. Si vous êtes positif sur le minerai de fer avec une touche de cobalt, Vale est un bon choix.

Ventilation du chiffre d’affaires 2017 de Vale

Le PE de 7,7 pour 2019 semble attrayant à condition que les prix du minerai de fer se maintiennent au niveau actuel ou au-dessus de celui-ci.

L’objectif de cours actuel du consensus des analystes est de 17,55 USD, soit une hausse de 35 %.

Sumitomo Metal Mining Co. (TYO: 5713) (OTCPK: SMMYY) – Prix = JPY 3 159

Sumitomo Metal Mining Co détient 47,7% de la mine de nickel-cobalt d’Ambatovy à Madagascar). Sumitomo est principalement une entreprise japonaise de transformation / fusion. Vous pouvez en lire plus ici.

En 2017, ils ont produit ~ 4 600 tonnes de cobalt à partir d’Ambatovy (la capacité est de 5 600 tpa). Ils s’approvisionnent également en nickel et en cobalt aux Philippines.

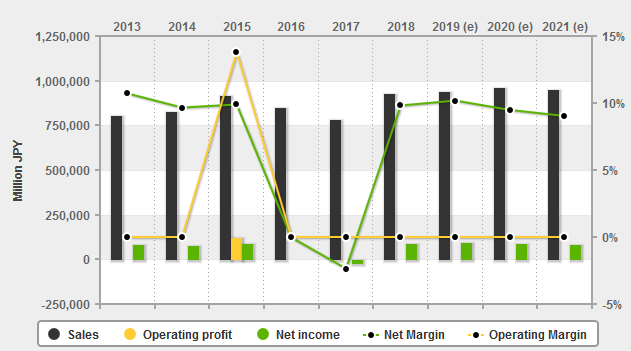

La capitalisation boursière actuelle est de 934b JPY, avec une estimation de la dette de fin 2018 de JPY ~ 256b. PE 2019 est de 9,6 et PE 2020 est de 10,2, avec un rendement de dividende estimé à 3,03% en 2019. La marge bénéficiaire nette 2019 est prévue à 10,18%.

L’objectif de cours actuel du consensus des analystes est de 4 139 JPY, ce qui représente une hausse de 29%. Pas le pire, mais sachez qu’Ambatovy est un projet de minerai de latérite et qu’il a eu quelques problèmes.

Situation financière de Sumitomo Metal Mining

Source: 4 – traders

Sherritt International Corp. (OTCPK: SHERF) – Prix = 0,41 CAD

Sherritt a récemment vendu sa part dans Ambatovy pour réduire sa dette. Ils détiennent aujourd’hui 12% de la mine de nickel-cobalt d’Ambatovy à Madagascar et 50% de la mine MOA à Cuba.

En 2017, les 50 % de MOA de Sherritt n’ont produit que 1 801 tonnes de cobalt pour Sherritt, et leur part de 12 % provenant de Madagascar n’a produit que 1 173 tonnes de cobalt, soit un total de 2 974 tonnes.

Les revenus de Sherritt proviennent du nickel et du cobalt.

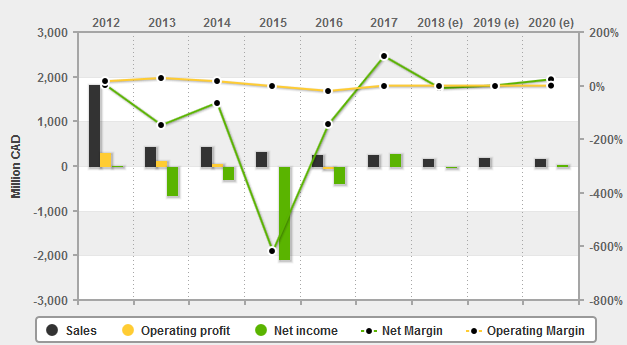

La capitalisation boursière actuelle est de 168 millions CAD, avec une estimation de la dette à la fin de 2018 de 617 millions CAD. PE 2019 est de 10,6 et PE 2020 est de 3,9, avec un rendement de dividende nul. La marge bénéficiaire nette 2019 est prévue à 1,01%.

L’objectif de cours actuel du consensus des analystes est de 1,69 CAD, ce qui représente une hausse de 298 %.

La marge bénéficiaire nette étant si faible augmente le risque. Cependant, si le prix du nickel peut s’améliorer, Sherritt est bien exploité pour réussir.

Finances de Sherritt

Source: 4 – négociants

MMC Norilsk Nickel (OTCPK: NILSY) – Prix = 19,76 GBP

Nornickel est le géant producteur de métaux de base à faible coût avec des mines en Russie et une raffinerie en Finlande. Les principaux moteurs du chiffre d’affaires de Nornickel sont le palladium, le cuivre, le nickel (et le cobalt). Le platine est également un autre métal produit par Nornickel, qui n’est pour l’instant qu’un petit contributeur aux revenus. En règle générale, la société ne présente pas les revenus du cobalt, car ils sont inclus dans les crédits de coût des sous-produits pour le cuivre. Nornickel possède les plus grandes réserves mondiales de nickel au monde.

Répartition des revenus de Nornickel – Le palladium, le nickel et le cuivre sont les trois facteurs clés

La capitalisation boursière actuelle est de 31,5 milliards de dollars, avec une estimation de la dette à mi-2018 de 574 milliards de roubles russes (~ 8,6 milliards de dollars). PE 2019 est de 8,5, avec un rendement de dividende de 11,9%. La marge bénéficiaire nette 2019 est prévue à 1,01%.

L’objectif de cours actuel du consensus des analystes est de 20,68 USD, soit une hausse de 4%.

Je note Norilisk soit une prise, soit une accumulation sur les creux. Vous pouvez en savoir plus dans mon article “Une mise à jour sur Norilsk Nickel.”

Highlands Pacific (OTC:HLPCF) – Prix = AUD 0,07

Highlands Pacific est une société minière australienne qui a des projets en Papouasie-Nouvelle-Guinée. Ils possèdent 11,3% (contre 8,56% auparavant) de la mine de nickel / cobalt de Ramu (en production) et 20% de l’énorme ressource aurifère / cuivre de Frieda River, d’une valeur de 3,6 milliards de dollars.

La capitalisation boursière actuelle est de 82 millions d’AUD, avec une estimation de la dette de fin 2018 de 101 millions d’AUD. Aucune donnée disponible pour l’PE, bien que la surveillance du marché indique que l’PE actuel est de 0,78.

L’objectif de cours actuel du consensus des analystes est de 0,33 AUD, ce qui représente une hausse de 346%.

Bien qu’il s’agisse d’un projet en latérite et en PNG, je vois un bon potentiel en raison d’une faible valorisation et d’un énorme potentiel d’expansion de la production à venir.

Finances de Highlands Pacific

Source: 4 – négociants

Autres petits producteurs de cobalt

- Korea Resources Corporation (part de 40,3% d’Ambatovy, ce qui signifie ~ 4 0000 tpa de cobalt attribuable aux Kores).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Les mineurs de latérite ont un capex élevé (et des opex en fonction des sous-produits), il peut donc être plus difficile d’obtenir un financement, mais ont généralement une ressource plus importante et une durée de vie plus longue. Les ressources des mineurs de sulfures sont souvent plus petites et peuvent être plus souterraines.

- Risques de gestion et de change.

- Risque souverain – La RDC est un pays à très haut risque classé parmi les pires de l’indice mondial de corruption. La Russie, la PNG et Madagascar présenteraient également un risque moyen à élevé. L’Australie et le Canada présentent un faible risque. La nouvelle redevance sur le cobalt de 10% et la taxe sur les super profits de 50% de la RDC devraient avoir un impact négatif sur les bénéfices des mineurs de cobalt de la RDC en 2019.

- Risques boursiers – Dilution, manque de liquidité (il est préférable d’acheter sur les marchés locaux), sentiment du marché (la guerre commerciale a eu un impact négatif sur la plupart des marchés des métaux en 2018).

Lectures complémentaires

- Le cobalt ne ralentira pas l’adoption des VE

Conclusion

À mesure que 2018 progresse, le secteur du cobalt est devenu de plus en plus complexe et plus difficile à choisir les meilleurs stocks. La RDC est l’endroit où se trouve la croissance de la production, mais les mineurs de la RDC reçoivent une mauvaise affaire du gouvernement de la RDC avec des redevances onéreuses sur le cobalt (10%) et la nouvelle taxe sur les super profits (50%). Cela signifie essentiellement qu’un mineur de cobalt de la RDC peut avoir augmenté sa production en 2019, mais peut dégager un bénéfice net moindre.

Pendant ce temps, l’augmentation de la production en RDC menace une offre excédentaire à court terme au moins en 2019 et 2020. À cela s’ajoute le mauvais sentiment (guerre commerciale, etc.) a signifié que les juniors de cobalt sont maintenant en disgrâce. L’économie du cobalt n’est pas une grande préoccupation, pas plus que le recyclage en ce qui concerne l’offre, car l’augmentation de la demande de VE créera une demande beaucoup plus importante en comparaison.

Ayant été un taureau de cobalt très précoce en 2016, je suis maintenant neutre sur le secteur au moins pour les 2-3 prochaines années car il semble que la plupart des bénéfices iront au gouvernement de la RDC. Je vois que de petits excédents de cobalt en 2019-2021 sont stockés par les entreprises en prévision des pénuries de cobalt très probables après 2021, alors que la demande de véhicules électriques augmente.

Compte tenu de ce qui précède, je suis neutre vis-à-vis des producteurs actuels de cobalt, même si je vois une certaine valeur dans les noms en raison de la guerre commerciale qui a déprimé les prix. Là où je vois une opportunité, c’est pour les mineurs non-RDC qui ont actuellement un prix raisonnable (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific) avec de faibles coûts de production. Il y a aussi une bonne opportunité pour les investisseurs patients avec les juniors de cobalt non-RDC de premier plan qui sont en mesure de passer à la production d’ici 2022/2023. Ceux qui ont de grandes ressources (Ressources Ardea), un bon potentiel de financement (TeQ propre), de solides partenaires de décollage (Mines australiennes) ou de grands projets de sulfures (RNC Minerals, Cobalt Blue, Aeon Metals) peuvent très bien faire, mais nécessiteront une tolérance au risque plus élevée et beaucoup de patience.

Comme d’habitude, tous les commentaires sont les bienvenus.

Trend Investing

Merci d’avoir lu l’article. Si vous souhaitez vous inscrire à Trend Investing pour mes meilleures idées d’investissement, les dernières tendances, des interviews exclusives de PDG, un accès à la salle de discussion avec moi et d’autres investisseurs sophistiqués. Vous pouvez bénéficier du travail que j’ai effectué, en particulier dans le secteur des véhicules électriques et des véhicules électriques. Vous pouvez en savoir plus en lisant “La différence d’investissement de tendance”, “Commentaires des abonnés sur l’investissement de tendance”, ou inscrivez-vous ici.

Derniers articles d’investissement tendance:

- La Part De Marché Des Voitures Électriques A Augmenté Au 2ème Semestre 2018

- Top 5 Des Entreprises De Métaux Pour Véhicules Électriques Et Stockage D’Énergie À Considérer

Divulgation: Je suis / nous sommes long GLENCORE (LSX: GLEN), KATANGA MINING, NORSILK NICKEL (LME:MNOD), HIGHLANDS PACIFIC, AUSTRALIA MINES, FORTUNE MINERALS, RNC MINERALS, ARDEA RESOURCES, COBALT BLUE, AEON METALS, HAVILLAH RESOURCES, CONICO LTD, CRUZ COBALT CORP, POSEIDON NICKEL, CASTILLO COPPER (ASX: CCZ), COBALT27. J’ai écrit cet article moi-même, et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela (autre que de Chercher Alpha). Je n’ai aucune relation d’affaires avec une entreprise dont le stock est mentionné dans cet article.

Divulgation supplémentaire: Les informations contenues dans cet article sont de nature générale et ne doivent pas être considérées comme des conseils financiers personnels.