トップのコバルト生産者といくつかのコバルト後輩

この記事は、最初にDecのトレンド投資に登場しました。 したがって、すべてのデータはその日の時点です。

コバルト鉱山労働者は、貿易戦争と新しいDRCコバルト供給のラッシュのために2018年の荒いを持っていました。 DRCはまた、drcコバルト鉱夫に新しい厄介なロイヤリティ(10%)とスーパー利益税(50%)で大きな打撃を与え、投資家にソブリン-リスクを思い出させました。 ナミビアは続く可能性が高いようです。

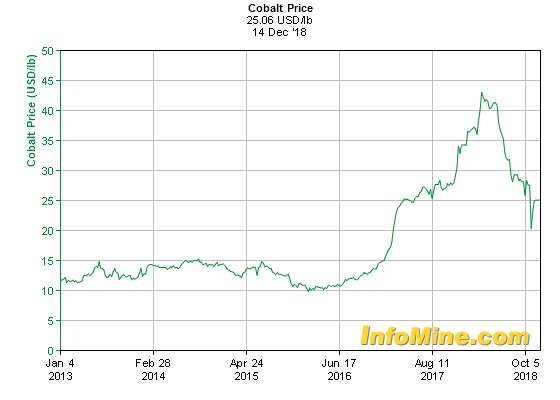

コバルト価格履歴

2018年5月までに、DRCからの強いコバルト供給応答が見られ、コバルト価格は過去2年間の価格が4倍になった後、US lb40/lb(年最高値)を上 それから先月、カタンガコバルトの生産禁止のために、コバルトの価格は回復し始めました。

五年コバルト価格グラフ

Source

コバルト需要と供給の更新

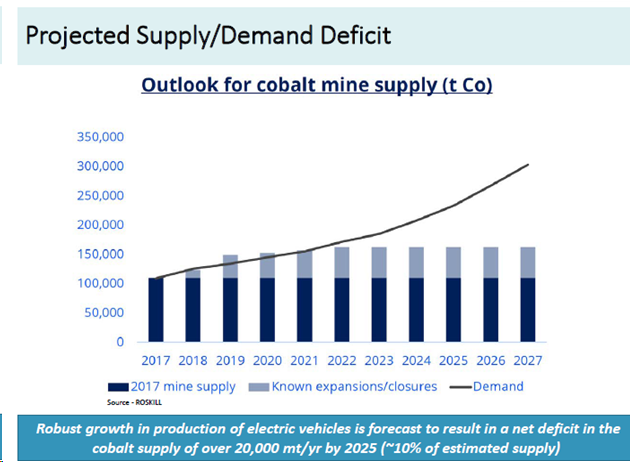

コバルト需要は、2017年末から2025年末まで2.7倍に上昇し、上昇し続けると予想しています。 これは、DRCコバルトの供給が急増し続けている場合、コバルト価格のH2 2018から2020の小康状態にもかかわらず、すべての生産者がうまくいくことを意味 以下にリンクされている私の需要と供給モデルを見ることができます。

- 2018年11月8日-私のコバルト需要対供給モデル-11月2018

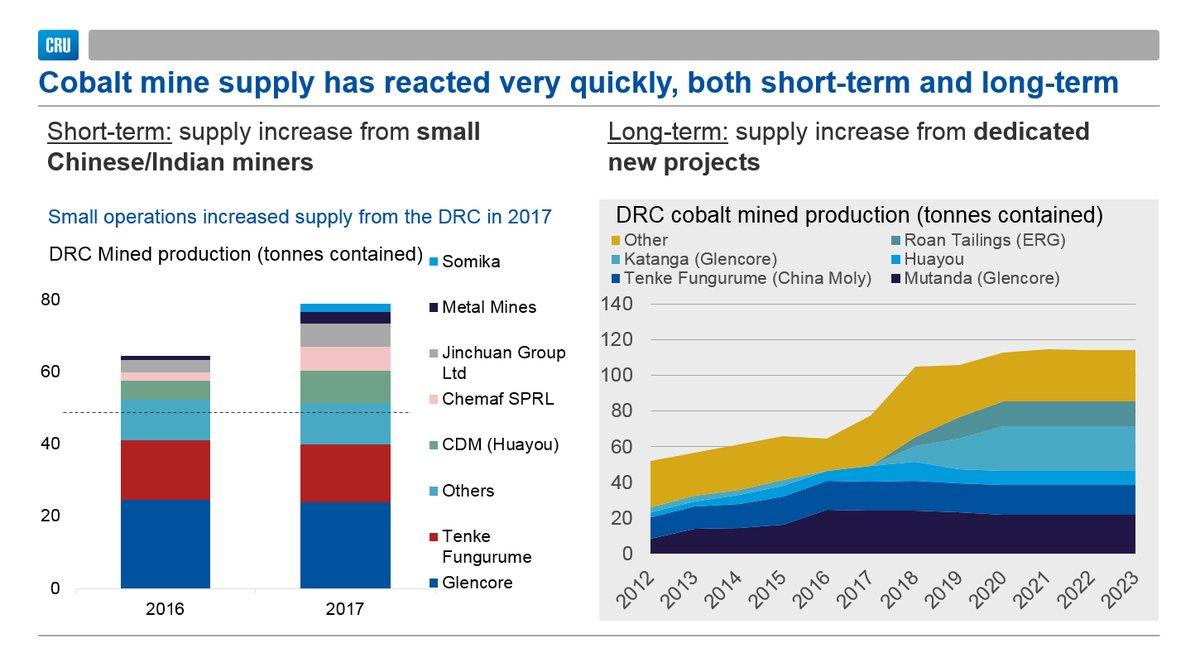

下のチャートは、特にカタンガ鉱業、ERG、Chemaf、Jinchuan Group、金属鉱山、およびSomikaからのDRCからの強い供給応答を示しています。

DRCプロジェクトは、2018年から特に供給を強化しています2020

ソース

アナリストは、2019年と2020年に軽度の黒字が発生し、2022年以降は新たな供給が到着しない限り、ますます大きな赤字が発生すると予想しています。

注:Ruashi DRC鉱業プロジェクトはRuashi Miningによって運営されていました(Metorexが75%、drc国有Gécaminesが25%)。 MetorexはJinchuanのグループの国際的な資源Co.によって引き継がれました。 2012年に株式会社。

ボリューム別トップ5コバルト生産者-簡単なレビューと更新

1)Glencore(OTCPK:GLCNF)-Price=GBp293

Glencoreは、DRCのMutanda、Minara、Mopani鉱山から27,400トンのコバルトを2017年に生産している世界 2018年のカタンガ鉱業によるカモト鉱山の再開により、グレンコアの帰属生産量が大幅に増加しました(グレンコアはカタンガ鉱業86.33%を所有しています)。

10月26日、Glencoreは「2018年第3四半期の生産報告書」を発表した。 1,063,100トンの銅生産量は116,600トン(12%)、2017年のコバルト生産量は28,500トン(8,700トン)(44%)となり、主にカタンガの加工事業の再開を反映しています。”

残念ながら、Glencoreは世界最大の生産者であるにもかかわらず、コバルト純粋な遊びには近くありません。 グレンコアに投資するには、また、彼らの取引事業、石炭、銅、PGMs、亜鉛、ニッケルに肯定的である必要があります。

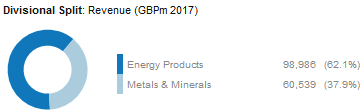

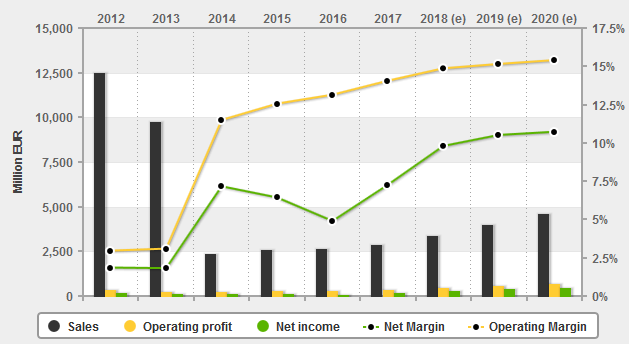

グレンコア部門の収益分割で2017

それは彼らの銅セグメントのための副産物の信用として見ていますようグレンコアは、通常、彼らのコバルト収入を表示していません。 コバルトUS$55,000/トン×27,400トンの大まかなガイドとして、コバルトからの収入の-US US1.5bを得る(カタンガの貢献を含まない)。 もちろん、10%のコバルトロイヤリティと50%の利益税の最近のDRC料金は、利益の多くが潜在的にDrcに行くことを意味し、グレンコアには行きません。

現在の時価総額は40ポンドです。2019年のPEは7.9、2020年のPEは8.0で、2019年の推定配当利回りは5.91%です。 2019年の純利益率は2.77%と予測されています。

現在のコンセンサスアナリストの価格目標は5.14米ドルで、41%上昇しています。

グレンコアは今はかなり安く見えますが、それらを取り巻く問題はたくさんあります(新しいDRCロイヤリティと税金、マネーロンダリングに関する政府の調査、契約紛争、債務の増加、商品価格の弱化)。

現在、私はGlencoreを保留と見なしています。

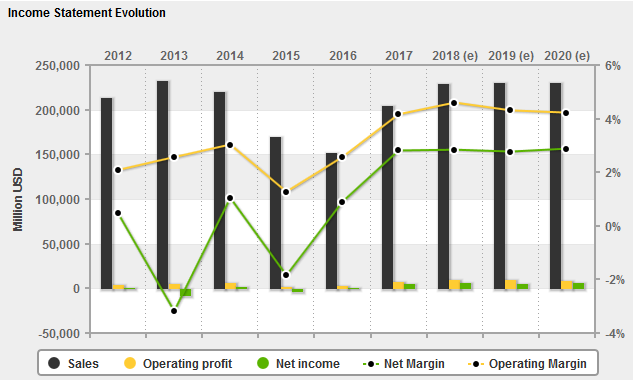

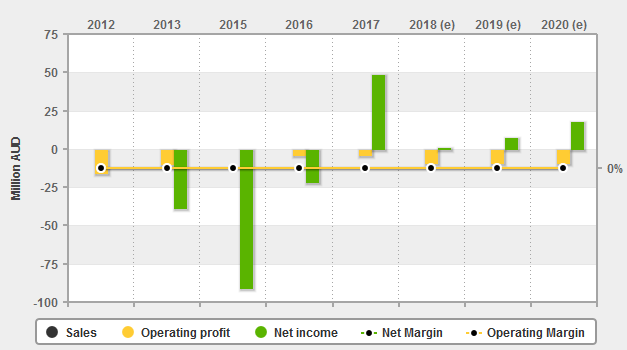

グレンコアの財務

出典:4-トレーダー

2)中国モリブデン(OTC:CMCLF)-価格=HKD3.13、CNY4.15

中国モリブデンは、コンゴ民主共和国(DRC)のTenke鉱山から16,000トンのコバルトを2017年に生産している世界第2位のコバルト生産国である。 2018年は18,000トンのコバルトを生産し、9,029トンのH1、2018に到達する軌道に乗っています。

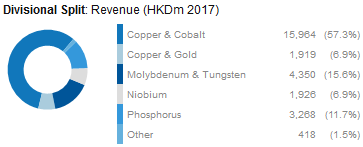

中国のモリブデンは、銅とコバルト(モリブデン、タングステン、リン、ニオブ、金からも)からの収入の大部分を占めているため、コバルト純粋な遊びではあ

中国Molydenum2017年の収益内訳

現在の時価総額はCNY84b(-US$12b)で、2018年末の債務見積もりはゼロです。 2019年のPEは14.0、2020年のPEは13.0で、2019年の配当利回りは4.22%と推定されています。 2019年の純利益率は21.81%と予測されています。

現在のコンセンサスアナリストの価格目標はCNY5.41で、33%上昇しています。 私はそれ以上の弱さに蓄積する株式を評価します。

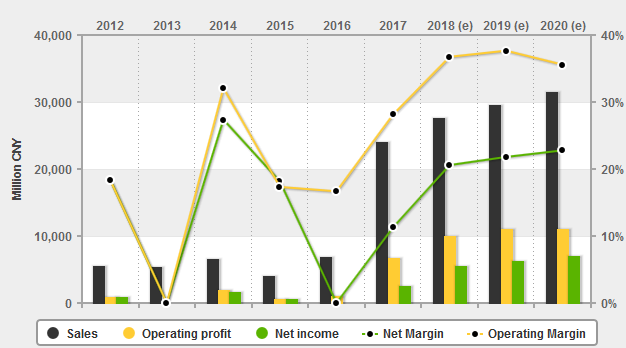

中国モリブデンの財務状況

出典:4-traders

3)Katanga Mining(OTCPK:KATFF)-(GlencoreはKatanga株式の86.33%を所有しています)

Katanga Miningは世界最大のコバルト埋蔵量を有しており、DRC銅-コバルト遊びとして大きな可能性を秘めています。 私はリソースを愛するが、新しい厄介なロイヤリティと税金を与えられた場所(DRC)が好きではありません。

カタンガからのコバルト生産の生産ガイダンスは、11,000トン(2018年)、34,000トン(2019年)でした。 以下のニュースを考えると、2019年のガイダンスに到達するのは難しいでしょう、そして私は15-20,000トンに近い数を2019年に期待し、30,000トンに向かって2021

カタンガ鉱山には、ウランレベルの上昇により2019年半ばまでコバルトの生産が禁止されているなど、克服すべきいくつかのハードルがあります。 これは短期的にはコバルトの収益に影響を与えますが、銅には影響しません。 その他のハードルには、グレンコアへの巨額の債務、政府の罰金、およびDRCの問題が含まれます。

現在の時価総額はCAD1.18bです。 ある時点で投機的な購入機会があると思いますが、2019年半ばまでのコバルトの生産禁止、短期的なコバルト供給過剰の懸念、銅価格の低迷、貿易戦争の問題、政府の罰金、DRCのロイヤリティ/税金を考えると、現在の株価の下落にもかかわらず、依然として安価な購入機会があるかもしれません。 リスクは非常に高いので、報酬は補償するために高くする必要があります。

カタンガのDRCの高級銅-コバルト鴨本鉱山

Source

4)Umicore SA(OTCPK:UMICY)-Price=Euro34.36

Umicoreはグローバルな材料技術とリサイクルグループです。 Umicoreは鉱夫よりもむしろコバルトのプロセッサである。

2018年のコバルト生産(精製)は6,000-8,000トンのコバルトに達すると予想されています。

Umicore2017年の収益内訳

上の図に示すように、リサイクル(主にコバルトのための)は、Umicoreの重要な収入源となっています。

現在の時価総額はユーロ8.76bで、2018年末の債務推定額はユーロ624mで、2019年のPEは21.3、2020年のPEは18.4で、2019年の配当利回りは2.28%と推定されています。 2019年の純利益率は10.52%と予測されています。

現在のコンセンサスアナリストの価格目標はユーロ46.90で、35%上昇しています。

間違いなく、将来的にリサイクルの逆さまでコバルトをより間接的に再生するためのより良い品質と安全な方法の一つです。 DRCへの露出はやや少なくなります。

ウミコアの財務状況

出典:4-トレーダー

5)Eurasian Resources Group(ENRCを所有)-Private

On Oct. 25,2013,Eurasian Natural Resources Corporation Limited(ENRC)はEurasian Resources Groupに買収されました。 ERGのMetalkol Roan Tailings Reclamation(RTR)銅およびコバルトプロジェクトはDRCでほぼ完了し、7,000トンのコバルトを2019年に生産する予定です。 これは、古い尾鉱から21-24,000トンのコバルト(および120,000トンの銅)に達するように段階的に段階的に進めることができます。 これにより、ERGは2019年の第4位または第5位に昇格します。

中国およびDRCコバルト鉱夫

中国の主要コバルト鉱夫(Jinchuan Group International Resources Co. Ltd、Huayou Cobalt、およびJiangsu Cobalt)は、サイズは小さいが生産量は増加しているため、検討する価値があります。 再び主な問題はDRCです。 JinchuanとHuayou Cobaltは、既存のサイズと拡張の可能性のために、3つの私のピックになります。 ChemafとSomikaは含まれていませんが、中国に販売するDRC鉱夫を成長させています。

その他の小規模なコバルト生産者

Vale SA(VALE)-Price=USD13.03

Valeは非常に大規模なブラジルの鉄鉱石鉱山労働者であるため、コバルトの生産は実際には収益に重要ではない。 コバルトのしぶきが付いている鉄鉱石で肯定的なら谷はよい選択である。

Vale2017年の収益内訳

鉄鉱石の価格が現在の水準以上であれば、2019年7月7日のPEは魅力的に見えます。

現在のコンセンサスアナリストの価格目標は17.55米ドルで、35%上昇しています。

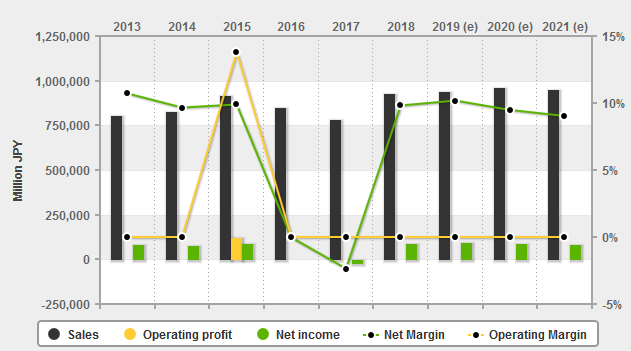

住友金属鉱山株式会社 (TYO:5713)(OTCPK:SMMYY)-価格=3,159円

住友金属鉱山はマダガスカルのアンバトビニッケルコバルト鉱山の47.7%を所有している。 住友は主に日本の加工/製錬会社です。 あなたはここでもっと読むことができます。

2017年にはアンバトヴィから約4,600トンのコバルトを生産した(容量は5,600tpa)。 彼らはまた、フィリピンからいくつかのニッケルとコバルトを供給しています。

現在の時価総額は934億円で、2018年末の負債推定額は256億円で、2019年のPEは9.6、2020年のPEは10.2で、2019年の配当利回りは3.03%と推定されています。 2019年の純利益率は10.18%と予測されています。

現在のコンセンサスアナリストの目標価格は4,139円で、29%上昇しています。 最悪ではありませんが、Ambatovyはlaterite鉱石プロジェクトであり、いくつかの問題があったことに注意してください。

住友金属鉱山の財務状況

出典:4-traders

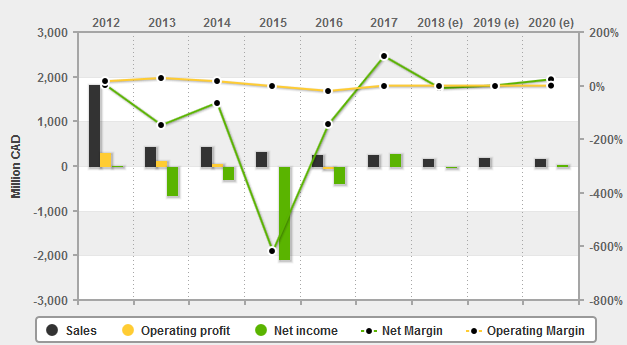

Sherritt International Corp.(OTCPK:SHERF)-Price=CAD0.41

sherrittは最近、負債を減らすためにAmbatovyのシェアを売却しました。 彼らは現在、マダガスカルのアンバトヴィニッケルコバルト鉱山の12%とキューバのMOA鉱山の50%を所有しています。

2017年、シェリットのMOAの50%がシェリットのために1,801トンのコバルトを生産し、マダガスカルからのシェア12%が1,173トンのコバルトを生産し、合計2,974トンを生産した。

シェリットの収入はニッケルとコバルトからです。

現在の時価総額はCAD168mで、2018年末の負債推定額はCAD617mです。2019年のPEは10.6、2020年のPEは3.9で、配当利回りはゼロです。 2019年の純利益率は1.01%と予測されています。

現在のコンセンサスアナリストの価格目標はCAD1.69で、298%上昇しています。

純利益率が非常に低いため、リスクが高まります。 しかし、ニッケル価格が改善できれば、Sherrittは成功するためにうまく活用されます。

ソース: 4-トレーダー

MMC Norilsk Nickel(OTCPK:NILSY)-Price=GBP19.76

Nornickelは、ロシアに鉱山を持ち、フィンランドに製油所を持つ巨大な低コストの卑金属生産者です。 Nornickelの収益の主な要因は、パラジウム、銅、ニッケル(およびコバルト)です。 プラチナはまたNornickelによって作り出されるもう一つの金属である今のところ収入への小さい貢献者だけである。 一般的に、同社は銅の副産物コストクレジットとして含まれているため、コバルト収入は表示されません。 Nornickelは世界最大の世界的なニッケル埋蔵量を持っています。

ノルニッケルの収益内訳-パラジウム、ニッケル、銅の主要な三つの要因

現在の時価総額はUSD31.5bであり、2018年半ばの債務推定額はロシアルーブル574b(-USD8.6b)である。 2019年のPEは8.5で、配当利回りは11.9%です。 2019年の純利益率は1.01%と予測されています。

現在のコンセンサスアナリストの価格目標はUSD20.68で、4%上昇しています。

私はnoriliskをホールドまたはディップに蓄積のいずれかを評価します。 あなたは私の記事”Norilsk Nickelの更新”でもっと読むことができます。”

ハイランド-パシフィック(OTC:Hlpcf)-Price=AUD0.07

Highlands Pacificは、パプアニューギニアにプロジェクトを持つオーストラリアの鉱山会社です。 彼らはRamu nickel/cobalt鉱山(生産中)の11.3%(以前の8.56%から)と20b Frieda River金/銅資源の3.6%を所有しています。

現在の時価総額はAUD82mで、2018年末の負債推定値はAUD101mである。

現在のコンセンサスアナリストの価格目標はAUD0.33であり、346%の上昇を表しています。

ラテライトプロジェクトであり、PNGにいるにもかかわらず、評価が低く、今後の生産拡大の可能性が大きいため、良い可能性があります。

出典:4-trader

その他の小規模コバルト生産者

- Korea Resources Corporation(Ambatovyの40.3%のシェアは、Koresに帰属するコバルトの-4,0000tpaを意味する)。

- ‘s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. ラテライト鉱夫は高いcapex(および副産物に応じてopex)を持っているので、資金調達を達成するのは難しいかもしれませんが、一般的にはより大きなリソー 硫化鉱夫の資源はしばしば小さく、さらに地下にある可能性があります。

- 経営と通貨リスク。

- ソブリン-リスク-DRCは非常にリスクの高い国であり、世界の腐敗指数で最悪の国の一つにランクされています。 ロシア、PNG、マダガスカルも中リスクから高リスクになるでしょう。 オーストラリアとカナダはリスクが低い。 新しいDRC10%のcobaltロイヤリティと50%のsuper profits taxは、2019年のdrc cobalt鉱夫の利益に悪影響を及ぼすと予想されています。

- 株式市場のリスク-希薄化、流動性の欠如(現地取引所で購入するのが最善)、市場のセンチメント(貿易戦争は2018年のほとんどのすべての金属市場に負の影

さらに読む

- CobaltはEVの採用を遅くしない

結論

2018年が進むにつれて、cobalt部門はますます複雑になり、最高の株式を選ぶのが難しくなっています。 DRCは生産の伸びがあるところですが、DRC鉱夫はコバルト(10%)と新しいスーパー利益税(50%)の厄介なロイヤリティでDRC政府から貧弱な取引を得ています。 本質的にこれは、DRCコバルト鉱夫が2019年に生産を増加させたかもしれないが、純利益を得ることができないことを意味する。

一方、DRCの生産量の増加は、少なくとも2019年と2020年には短期的な供給過剰を脅かす。 これに貧しい感情(貿易戦争など)を追加しました。)は、コバルトの後輩が好意から今あることを意味しています。 Cobalt thriftingは、EV需要の急増が比較してはるかに大きな需要を生み出すため、供給に関しては大きな懸念でもリサイクルでもありません。

2016年に非常に初期のcobalt bullであった私は、利益の大部分がDRC政府に行くように見えるので、少なくとも今後2〜3年間はこの分野で中立です。 EV需要の急増に伴い、2021年以降のコバルト不足の可能性が非常に高いため、2019-2021年の小さなコバルト余剰が企業によって保管されているのを見ています。

上記を考えると、私は現在のコバルト生産者に中立ですが、貿易戦争が価格を押し下げるために名前全体でいくつかの値を見ています。 私が機会を見ているのは、現在合理的に価格設定されている非DRC鉱夫(Umicore、Vale、Sumitomo Metal Mining Co、Sherritt International、Norilsk Nickel、Highlands Pacific)のためのもので、生産コストが低いことです。 また、2022/2023年までに生産に進むことができるトップクラスの非DRC cobalt juniorsを持つ患者投資家にとっても良い機会があります。 大規模なリソース(Ardeaリソース)、優れた資金調達の可能性(Clean TeQ)、強力なオフテイクパートナー(オーストラリア鉱山)、または大規模な硫化物プロジェクト(RNC鉱物、コバルトブルー、Aeon Metals)は非常にうまく行うことができますが、より高いリスク許容度と忍耐の良い取引が必要になります。

いつものようにすべてのコメントは大歓迎です。

トレンド投資

記事を読んでくれてありがとう。 あなたは私の最高の投資のアイデア、最新のトレンド、排他的なCEOのインタビュー、私へのチャットルームへのアクセス、および他の洗練された投資家のた あなたは私がやった仕事、特に電気自動車とEV金属部門の恩恵を受けることができます。 あなたは”トレンド投資の違い”、”トレンド投資の加入者のフィードバック”を読んで、より多くを学ぶか、ここにサインアップすることができます。

最新トレンド投資記事:

- 電気自動車市場シェアはH2 2018で上昇しました

- 電気自動車およびエネルギー貯蔵金属企業のトップ5を検討する

開示:私は/私たちはlong GLENCORE(LSX:GLEN)、KATANGA MINING、NORSILK NICKEL(LME):MNOD)、ハイランドパシフィック、オーストラリア鉱山、フォーチュン鉱物、RNC鉱物、アルデア資源、コバルトブルー、イオン金属、ハビラ資源、コニコ株式会社、クルスコバルト社、ポセイドンニッケル、カスティーリョ銅(ASX:CCZ)、COBALT27。 私はこの記事を自分で書いて、それは私自身の意見を表現しています。 私はそれのための補償を受け取っていません(アルファを求めてから以外)。 私は在庫がこの記事で述べられるあらゆる会社とのビジネス関係を有しない。

追加開示: この記事の情報は本質的に一般的なものであり、個人的な財政的助言として頼るべきではありません。