Producătorii de Cobalt de top și unii juniori de Cobalt să ia în considerare

acest articol a apărut pentru prima dată pe Trend Investing pe Dec. 18, 2018; prin urmare, toate datele sunt de la acea dată.

minerii de Cobalt au avut un 2018 dur din cauza războaielor comerciale și a unei noi aprovizionări cu cobalt din RDC. De asemenea, RDC a dat o lovitură grea minerilor de cobalt din RDC cu noile lor redevențe oneroase (10%) și impozite pe super profit (50%), amintind investitorilor despre riscul suveran. Namibia pare să urmeze.

- istoricul prețurilor cobaltului

- graficul prețului cobaltului pe cinci ani

- actualizarea cererii și ofertei de Cobalt

- Top 5 producători de cobalt în funcție de volum – o scurtă trecere în revistă și actualizare

- alți producători mai mici de cobalt

- Cobalt juniors with a reasonable chance to be producers by 2023

- Risks

- Lectură suplimentară

- concluzie

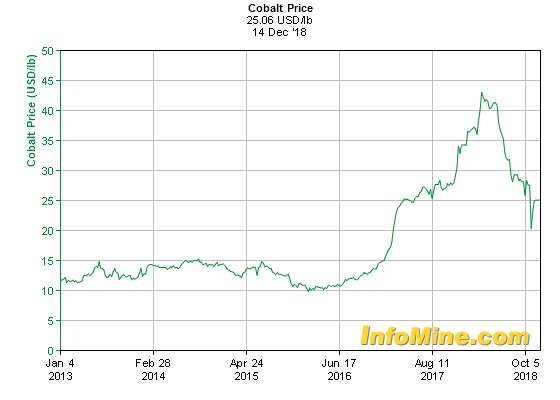

istoricul prețurilor cobaltului

până în mai 2018 am văzut un răspuns puternic al ofertei de cobalt din RDC, care a determinat scăderea rapidă a prețurilor cobaltului de peste 40 USD/lb (maximele anului), după ce prețurile au crescut de patru ori în ultimii doi ani. Apoi, doar luna trecută din cauza interdicției de ieșire Katanga cobalt prețul de cobalt a început să recupereze.

graficul prețului cobaltului pe cinci ani

Sursa

actualizarea cererii și ofertei de Cobalt

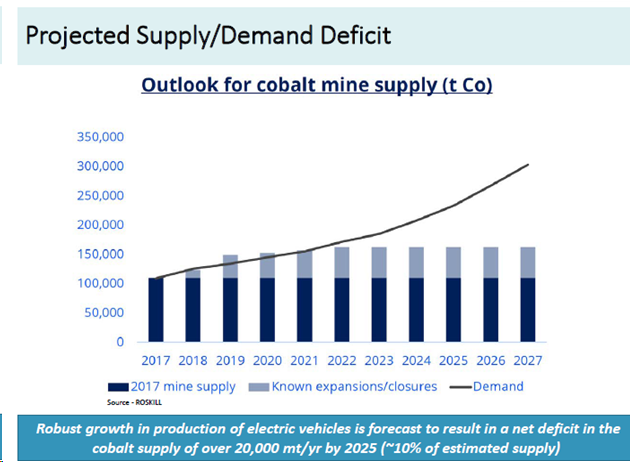

mă aștept ca cererea de cobalt să continue să surprindă în sensul creșterii, crescând de 2,7 ori de la sfârșitul anului 2017 până la sfârșitul anului 2025. Acest lucru ar trebui să însemne că toți producătorii se pot descurca bine, în ciuda unei posibile perioade de acalmie H2 2018-2020 în ceea ce privește prețurile cobaltului, dacă oferta de cobalt din RDC continuă să crească. Puteți vizualiza cererea mea vs. modelul de aprovizionare legat mai jos.

- 8 noiembrie 2018 – Cererea mea de Cobalt față de modelul de aprovizionare-noiembrie 2018

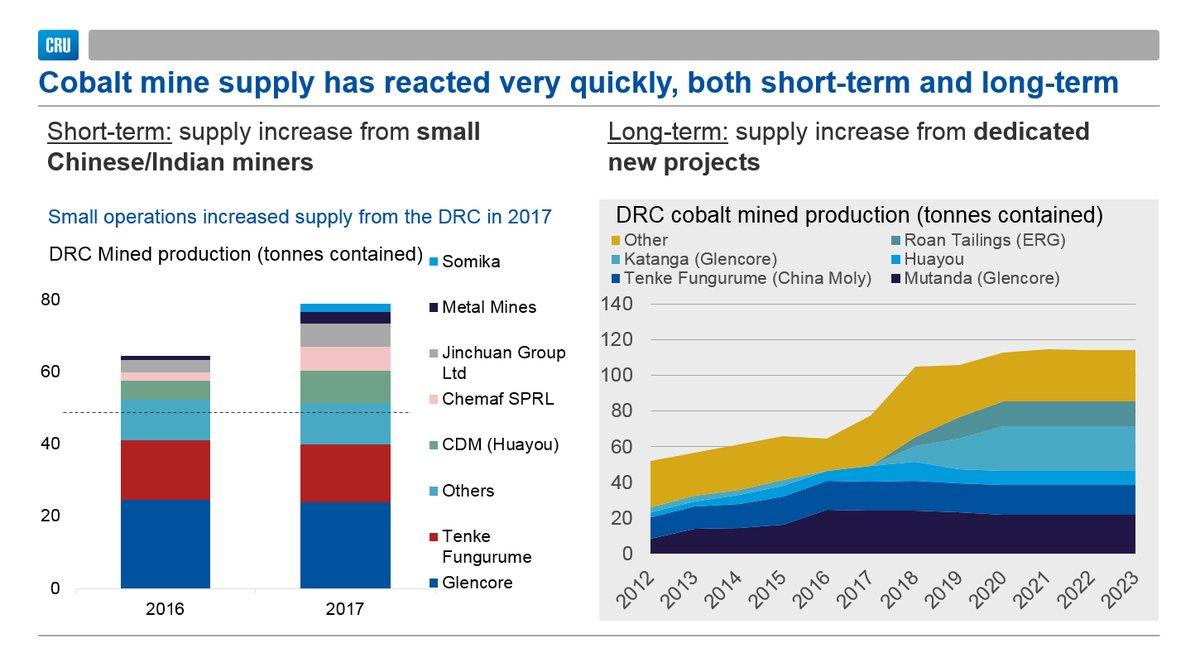

graficele de mai jos arată răspunsul puternic al ofertei care a venit din RDC, în special din Katanga Mining, ERG, Chemaf, Jinchuan Group, minele metalice și Somika.

proiectele RDC care stimulează oferta, în special din 2018 până în 2020

Sursa

analiștii se așteaptă la unele excedente ușoare în 2019 și 2020 și apoi la deficite din ce în ce mai mari după 2022, dacă nu ajunge o nouă ofertă.

notă: proiectul minier Ruashi RDC a fost operat de Ruashi Mining (75% deținut de Metorex, 25% de RDC g de Stat). Metorex a fost preluat de Jinchuan Group International Resources Co. Ltd în 2012.

Top 5 producători de cobalt în funcție de volum – o scurtă trecere în revistă și actualizare

1) Glencore (OTCPK:GLCNF) – Preț = 293 GBp

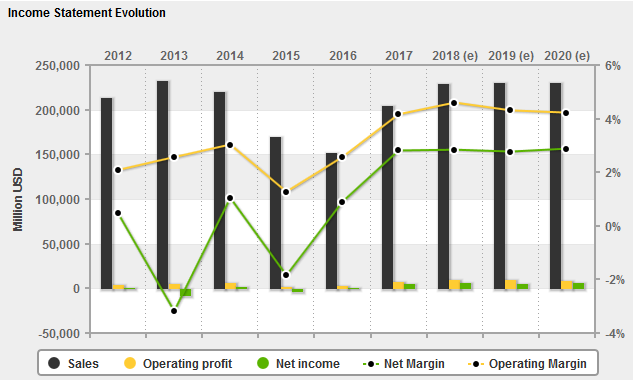

Glencore este producătorul global de cobalt Nr.1 care a produs 27.400 de tone de cobalt în 2017 din minele Mutanda, Minara și Mopani din RDC. Repornirea Minei Kamoto de către Katanga Mining în 2018 a dus la o creștere mare a producției atribuibile a Glencore (Glencore deține 86,33% Katanga Mining), după cum se explică mai jos.

la 26 octombrie, Glencore a anunțat: “al treilea trimestru 2018 raport de producție. Producția proprie de cupru de 1.063.100 tone a fost cu 116.600 tone (12%) mai mare decât perioada comparabilă din 2017, iar producția proprie de cobalt de 28.500 tone a fost cu 8.700 tone (44%) mai mare, reflectând în principal repornirea operațiunilor de prelucrare ale Katanga.”

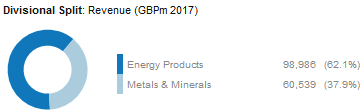

din păcate, Glencore nu este nici pe departe o piesă pură de cobalt, în ciuda faptului că este cel mai mare producător global. Pentru a investi în Glencore trebuie să fie, de asemenea, pozitiv pe lor de afaceri de tranzacționare, cărbune, cupru, PGM, zinc și nichel.

Glencore venituri divizionare împărțit în 2017

de obicei, Glencore nu își arată veniturile din cobalt, deoarece este văzut ca un credit secundar pentru segmentul lor de cupru. Ca un ghid dur de cobalt US$55,000 / tonă ori 27,400 tone obținem ~US$1.5 b din venituri din cobalt (fără a include contribuția Katanga). Desigur, recentele Taxe RDC ale unei redevențe de cobalt de 10% și a impozitului pe profit de 50% înseamnă că o mare parte din profit va merge potențial la RDC și nu la Glencore.

plafonul actual de piață este de 40 GBP.6b (~51B USD), cu o estimare a datoriei la sfârșitul anului 2018 de 25 miliarde USD. 2019 PE este de 7,9, iar 2020 PE este de 8,0, cu un randament estimat la dividende de 5,91% în 2019. Marja de profit net pentru 2019 este prognozată la 2,77%.

obiectivul actual de preț al analistului consens este de 5,14 USD, reprezentând 41% în sus.

Glencore pare destul de ieftin în acest moment, dar există o mulțime de probleme care le înconjoară (redevențe și impozite noi în RDC, investigații guvernamentale privind spălarea banilor, litigii contractuale, datorii în creștere, scăderea prețurilor materiilor prime).

în prezent, văd Glencore ca o reținere sau acumulez orice slăbiciune suplimentară.

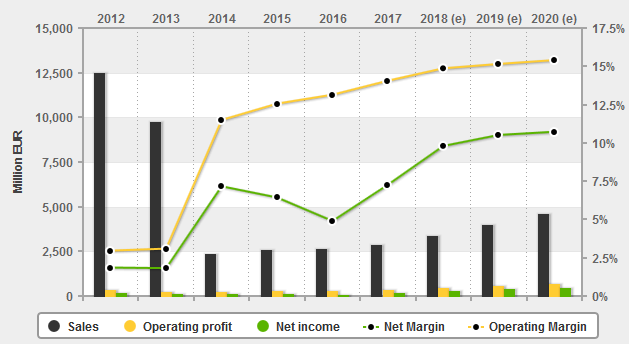

situația financiară a lui Glencore

Sursa: 4-comercianți

2) China molibden (OTC:CMCLF) – Price = HKD 3.13, CNY 4.15

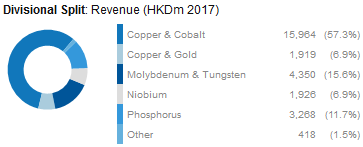

China molibden este producătorul global de cobalt nr.2 care a produs ~16.000 de tone de cobalt din mina lor Tenke din Republica Democrată Congo (RDC) în 2017. 2018 este pe cale să ajungă la ~18.000 de tone de cobalt, producând 9.029 de tone în H1, 2018.

China molibden face cea mai mare parte a veniturilor lor din cupru și cobalt (de asemenea, din molibden, tungsten, fosfor, niobiu și aur), deci din nou nu este un joc pur de cobalt, dar împreună cu Glencore sunt cei doi producători globali dominanți de cobalt.

China Molydenum 2017 defalcarea veniturilor

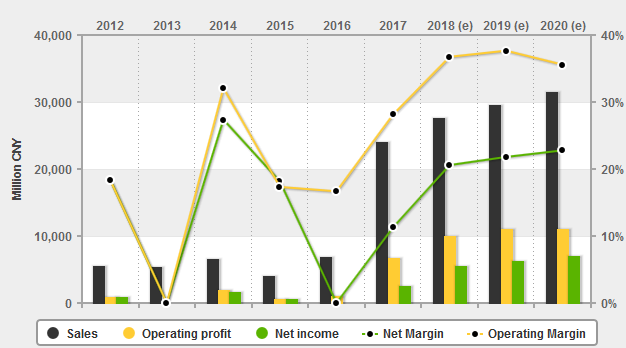

plafonul actual de piață este CNY 84b (~US$12b), cu o estimare a datoriei la sfârșitul anului 2018 de zero. 2019 PE este 14,0, iar 2020 PE este 13,0, cu un randament estimat la dividende de 4,22% în 2019. Marja de profit net pentru 2019 este prognozată la 21,81%.

obiectivul actual de preț al analistului consens este CNY 5.41, reprezentând 33% în sus. Am rata stoc o acumula pe orice slăbiciune în continuare.

situația financiară a Chinei

Sursa: 4-comercianți

3) Katanga Mining (OTCPK:KATFF)- (Glencore deține 86,33% din acțiunile Katanga)

Katanga Mining are cele mai mari rezerve de cobalt din lume la note bune și, prin urmare, are un potențial imens ca joc de cupru-cobalt din RDC. Îmi place resursa, dar nu-mi place locația (RDC), având în vedere noile redevențe și impozite oneroase.

ghid de producție pentru producția de cobalt din Katanga a fost de 11.000 de tone în 2018 și 34.000 de tone în 2019. Având în vedere știrile de mai jos, va fi greu să atingem orientările din 2019 și m-aș aștepta la un număr mai aproape de 15-20.000 de tone în 2019,urcând spre 30.000 de tone până în 2021.

mineritul Katanga are mai multe obstacole de depășit, cum ar fi interdicția recentă a producției de cobalt până la mijlocul anului 2019, din cauza nivelurilor ridicate de uraniu. Acest lucru va afecta veniturile din cobalt pe termen scurt, dar nu și cuprul. Alte obstacole includ datoria uriașă către Glencore, amenzile guvernamentale și problemele RDC.

limita actuală a pieței este CAD 1.18 b. nu am reușit să găsesc estimări ale analiștilor. Cred că există o oportunitate speculativă de cumpărare acolo la un moment dat, dar având în vedere interdicția de ieșire a cobaltului până la jumătatea anului 2019, preocupările de supraofertă a cobaltului pe termen scurt, prețurile slabe ale cuprului, problemele războiului comercial, amenzile guvernamentale, redevențele/impozitele din RDC, pot exista în continuare oportunități de cumpărare mai ieftine, în ciuda prețului actual al acțiunilor deprimate. Riscul este foarte mare, deci recompensa trebuie să fie mai mare pentru a compensa.

Mina Katanga de cupru și cobalt Kamoto de înaltă calitate din RDC

Sursa

4) Umicore SA (OTCPK:UMICY) – preț = Euro 34,36

Umicore este un grup global de tehnologie și reciclare a materialelor. Umicore este un procesor de cobalt, mai degrabă decât un miner.

producția de Cobalt (rafinare) în 2018 este de așteptat să ajungă între 6.000-8.000 de tone de cobalt.

defalcarea veniturilor Umicore 2017

după cum se arată în graficul de mai sus, reciclarea (mai ales pentru cobalt) a devenit o sursă importantă de venit pentru Umicore.

plafonul actual de piață este de 8,76 miliarde Euro, cu o estimare a datoriei la sfârșitul anului 2018 de 624 milioane Euro. 2019 PE este de 21,3, iar 2020 PE este de 18,4, cu un randament de dividend estimat în 2019 de 2,28%. Marja de profit net pentru 2019 este prognozată la 10,52%.

obiectivul actual de preț al analistului consens este de 46,90 Euro, reprezentând 35% în sus.

cu siguranță una dintre modalitățile mai bune și mai sigure de a juca mai indirect cobaltul cu reciclarea în anii următori. Oarecum mai puțin expus la RDC.

situația financiară a Umicore

Sursa: 4-comercianți

5) Eurasian Resources Group (deține ENRC) – privat

pe Oct. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC) a fost achiziționată de Eurasian Resources Group. Proiectul de cupru și cobalt al erg Metalkol Roan Lailings Reclamation (RTR) din RDC este aproape finalizat și urmează să producă ~7.000 de tone de cobalt în 2019. Acest lucru poate fi accelerat treptat pentru a ajunge la 21-24.000 tone pa de cobalt (și 120.000 t cupru) din sterilele vechi. Acest lucru va ridica ERG pe locul patru sau al cincilea pentru 2019.

mineri chinezi și RDC cobalt

principalii mineri chinezi cobalt (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt și Jiangsu Cobalt) merită luate în considerare, deoarece sunt producători de dimensiuni mai mici, dar în creștere. Problema principală este din nou RDC. Jinchuan și Huayou Cobalt ar fi alegerea mea dintre cele trei datorită dimensiunii lor existente și potențialului de expansiune. Chemaf și Somika nu au fost incluse, dar sunt în creștere mineri RDC care vând în China.

alți producători mai mici de cobalt

Vale SA (VALE)- Price = USD 13.03

Vale este foarte mare miner Brazilian de minereu de fier, astfel încât orice producție de cobalt nu este cu adevărat semnificativă pentru câștigurile lor. Dacă sunteți pozitiv pe minereu de fier cu un strop de cobalt, atunci Vale este o alegere bună.

Vale 2017 defalcarea veniturilor

PE 2019 din 7.7 pare atrăgător, cu condiția ca prețurile minereului de fier să se mențină la sau peste nivelurile actuale.

obiectivul actual de preț al analistului consens este de 17,55 USD, reprezentând 35% în sus.

Sumitomo Metal Mining Co. (TYO:5713) (OTCPK:SMMYY)- Preț = JPY 3.159

Sumitomo Metal Mining Co deține 47,7% din mina ambatovy nichel-cobalt din Madagascar). Sumitomo este în mare parte o companie japoneză de prelucrare/topire. Puteți citi mai multe aici.

în 2017 au produs ~4.600 de tone de cobalt din Ambatovy (capacitatea de notare este de 5.600 tpa). Ei, de asemenea, sursa unele nichel și cobalt din Filipine.

plafonul actual de piață este JPY 934b, cu o estimare a datoriei la sfârșitul anului 2018 de JPY ~256b. 2019 PE este de 9,6, iar 2020 PE este de 10,2, cu un randament estimat la dividende de 3,03% în 2019. Marja de profit net pentru 2019 este prognozată la 10,18%.

obiectivul actual de preț analist consens este JPY 4139, reprezentând 29% cu susul. Nu este cel mai rău, dar să fie conștienți Ambatovy este un proiect de minereu laterite și a avut unele probleme.

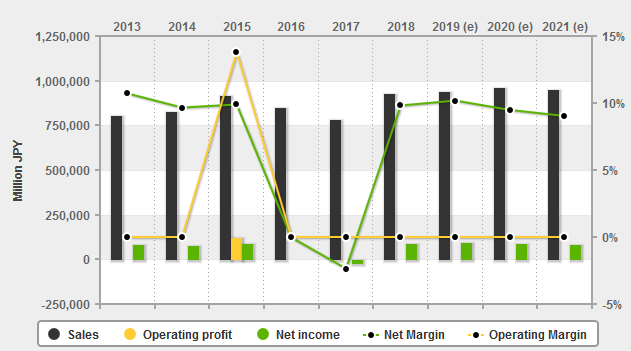

finantele Sumitomo Metal Mining

Sursa: 4-traders

Sherritt International Corp. (OTCPK:SHERF) – Price = CAD 0.41

Sherritt vândut recent în jos cota lor în Ambatovy pentru a reduce datoria lor. Acum dețin 12% din mina de nichel-cobalt Ambatovy din Madagascar și 50% din mina MOA din Cuba.

în 2017, 50% din MOA a lui Sherritt a produs doar 1.801 tone de cobalt pentru Sherritt, iar cota lor de 12% din Madagascar a produs doar 1.173 tone de cobalt, ceea ce a făcut un total de 2.974 tone.

venitul lui Sherritt este din nichel și cobalt.

plafonul actual al pieței este CAD 168M, cu o estimare a datoriilor la sfârșitul anului 2018 de CAD 617M. 2019 PE este 10,6, iar 2020 PE este 3,9, cu randament zero al dividendului. Marja de profit net pentru 2019 este prognozată la 1,01%.

obiectivul actual de preț al analistului consens este CAD 1.69, reprezentând 298% în sus.

marja profitului net fiind atât de scăzută crește riscul. Cu toate acestea, în cazul în care prețul de nichel poate îmbunătăți Sherritt este bine pârghie pentru a reuși.

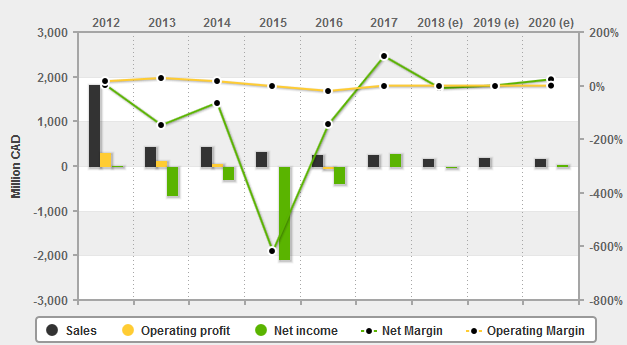

situația financiară a lui Sherritt

Sursa: 4-traders

MMC Norilsk Nickel (OTCPK:NILSY) – Price = GBP 19.76

Nornickel sunt gigantul producător de metale de bază low cost cu mine în Rusia și o rafinărie în Finlanda. Factorii cheie ai veniturilor Nornickel sunt paladiu, cupru, nichel (și cobalt). Platina este, de asemenea, un alt metal produs de Nornickel, care deocamdată este doar un mic contribuitor la venituri. În general, compania nu prezintă venituri din cobalt, deoarece acestea sunt incluse ca credite de cost pentru produse secundare pentru cupru. Nornickel are cele mai mari rezerve globale de nichel din lume.

nornickel venituri defalcare-paladiu, nichel și cupru cheie trei drivere

plafonul actual de piață este de 31,5 miliarde USD, cu o estimare a datoriei la mijlocul anului 2018 de ruble rusești 574 miliarde (~8,6 miliarde USD). 2019 PE este de 8,5, cu un randament de dividend de 11,9%. Marja de profit net pentru 2019 este prognozată la 1,01%.

obiectivul actual de preț al analistului consens este de 20,68 USD, reprezentând o creștere de 4%.

am rata Norilisk fie o reținere sau o acumula pe goluri de tensiune. Puteți citi mai multe în articolul meu “o actualizare despre Norilsk Nickel.”

Highlands Pacific (OTC:HLPCF) – Price = AUD 0.07

Highlands Pacific este o companie minieră australiană cu proiecte în Papua Noua Guinee. Dețin 11,3% (în creștere față de 8,56% anterior) din mina Ramu nickel/cobalt (în producție) și 20% din resursa masivă de aur/cupru Frieda River de 3,6 miliarde de dolari.

plafonul actual de piață este de 82 milioane AUD, cu o estimare a datoriei la sfârșitul anului 2018 de 101 milioane AUD. nu există date disponibile pentru PE, deși market watch arată actualul PE ca 0,78.

obiectivul actual de preț analist consens este AUD 0,33, reprezentând 346% cu susul.

în ciuda faptului că este un proiect laterit și este în PNG, văd un potențial bun datorită unei evaluări scăzute și a unui potențial imens de extindere a producției.

financiare Highlands Pacific

Sursa: 4-comercianți

alți producători mici de cobalt

- Korea Resources Corporation (cota de 40,3% din Ambatovy însemnând ~4.0000 tpa de cobalt atribuibil Kores).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Minerii lateriți au un capex ridicat (și opex în funcție de subproduse), astfel încât poate fi mai greu să se obțină finanțare, dar, în general, au o resursă mai mare și o viață mai lungă a minelor. Resursele minerilor cu sulfuri sunt adesea mai mici și pot fi în continuare subterane.

- Managementul și riscurile valutare.

- riscul suveran – RDC este o țară cu risc foarte ridicat clasată printre cele mai grave din indicele global al corupției. Rusia, PNG și Madagascar, de asemenea, ar fi mediu la risc ridicat. Australia și Canada sunt cu risc scăzut. Noua redevență de 10% cobalt din RDC și impozitul pe super profit de 50% este de așteptat să aibă un impact negativ asupra profiturilor minerilor de cobalt din RDC în 2019.

- riscurile pieței bursiere – diluare, lipsă de lichiditate (cel mai bun pentru a cumpăra pe bursa locală), sentimentul pieței (războiul comercial a afectat negativ majoritatea piețelor metalice în 2018).

Lectură suplimentară

- cobaltul nu va încetini adoptarea EV

concluzie

pe măsură ce 2018 a progresat, sectorul cobaltului a devenit din ce în ce mai complex și mai greu de ales cele mai bune stocuri. RDC este locul în care se află creșterea producției, totuși minerii din RDC obțin o afacere slabă din partea guvernului RDC cu redevențe oneroase pe cobalt (10%) și noul impozit pe super profit (50%). În esență, acest lucru înseamnă că un miner de cobalt din RDC ar fi putut crește producția în 2019, dar ar putea obține un profit net mai mic.

între timp, creșterea producției RDC amenință oferta excedentară pe termen scurt cel puțin în 2019 și 2020. La aceasta s-a adăugat sentimentul slab (războiul comercial etc.) a însemnat că juniorii cobalt sunt acum în afara favorului. Cultivarea cobaltului nu este o preocupare mare și nici reciclarea în ceea ce privește oferta, deoarece creșterea cererii EV va crea o cerere mult mai mare prin comparație.

fiind un taur cobalt foarte timpuriu în 2016, acum sunt neutru în acest sector cel puțin pentru următorii 2-3 ani, deoarece se pare că majoritatea profiturilor vor merge la guvernul RDC. Văd că orice surplus mic de cobalt în 2019-2021 este stocat de companii în pregătirea penuriei destul de probabile de cobalt după 2021, pe măsură ce cererea EV crește.

având în vedere cele de mai sus, sunt neutru față de producătorii actuali de cobalt, deși văd o anumită valoare în nume din cauza prețurilor Deprimante ale războiului comercial. În cazul în care văd oportunitate este pentru mineri non-RDC, care sunt în prezent la prețuri rezonabile (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific), cu costuri reduse de producție. Există, de asemenea, o bună oportunitate pentru investitorii pacienți cu juniori de cobalt de nivel superior non-RDC, care sunt capabili să progreseze spre producție până în 2022/2023. Cei cu resurse mari (Ardea Resources), potențial de finanțare bun (Clean TeQ), parteneri puternici (minele australiene) sau proiecte mari de sulfuri (minerale RNC, albastru de Cobalt, Metale Aeon) se pot descurca foarte bine, dar vor necesita o toleranță mai mare la risc și multă răbdare.

ca de obicei, toate comentariile sunt binevenite.

Trend Investing

Vă mulțumim pentru citirea articolului. Dacă doriți să vă înscrieți pentru Trend Investing pentru cele mai bune idei de investiții, cele mai recente tendințe, interviuri exclusive cu CEO, acces la camera de chat pentru mine și pentru alți investitori sofisticați. Puteți beneficia de munca pe care am făcut-o, în special în sectorul vehiculelor electrice și al metalelor EV. Puteți afla mai multe citind “diferența de investiții în tendințe”, “Feedback-ul abonaților cu privire la investițiile în tendințe” sau înscrieți-vă aici.

ultimele articole Trend Investing:

- cota de piață a mașinilor electrice a crescut mai mult în H2 2018

- Top 5 vehicule electrice și companii metalice de stocare a energiei pentru a lua în considerare

dezvăluire: sunt / suntem long GLENCORE( LSX: GLEN), KATANGA MINING, NORSILK NICKEL (LME:MNOD), HIGHLANDS PACIFIC , AUSTRALIA MINE , FORTUNE MINERALE , RNC MINERALE , ARDEA RESURSE , ALBASTRU COBALT , AEON METALE , HAVILLAH RESURSE , CONICO LTD , CRUZ COBALT CORP , POSEIDON NICHEL, CASTILLO CUPRU (ASX:CCZ), COBALT27 . Am scris singur acest articol și îmi exprimă propriile opinii. Nu primesc compensații pentru aceasta (altele decât de la căutarea Alfa). Nu am nicio relație de afaceri cu nicio companie al cărei stoc este menționat în acest articol.

informații suplimentare: Informațiile din acest articol sunt de natură generală și nu ar trebui să fie invocate ca sfaturi financiare personale.