Top kobalt gyártók és néhány kobalt Juniors, hogy fontolja meg

ez a cikk először a Trend Investing December. 18, 2018; ezért minden adat ezen a napon van.

a Kobaltbányászok durva 2018-ban voltak a kereskedelmi háborúk és a Kongói Demokratikus Köztársaság Új kobaltkészletének rohanása miatt. A KDK súlyos csapást mért a KDK kobaltbányászaira az új, súlyos jogdíjakkal (10%) és a szuper nyereségadókkal (50%), emlékeztetve a befektetőket a szuverén kockázatokra. Namíbia valószínűleg követni fogja.

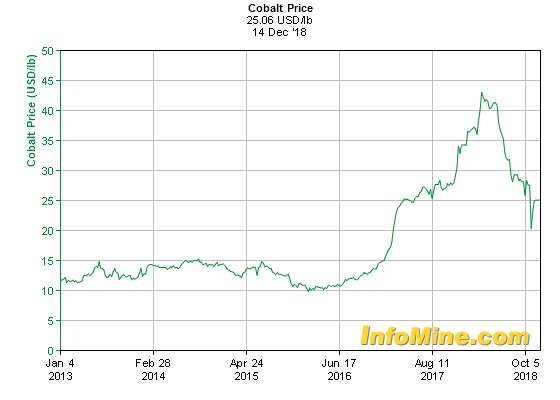

kobalt árelőzmény

2018 májusáig erős kobalt-ellátási választ láttunk a KDK-tól, ami miatt a kobaltárak gyorsan csökkentek a 40 USD/lb (éves csúcsok) felett, miután az árak megnégyszereződtek az elmúlt két évben. Aztán csak a múlt hónapban a Katanga kobalt kibocsátási tilalom miatt a kobalt ára kezdett helyreállni.

ötéves kobalt ár grafikon

forrás

Kobaltkereslet és-kínálat frissítés

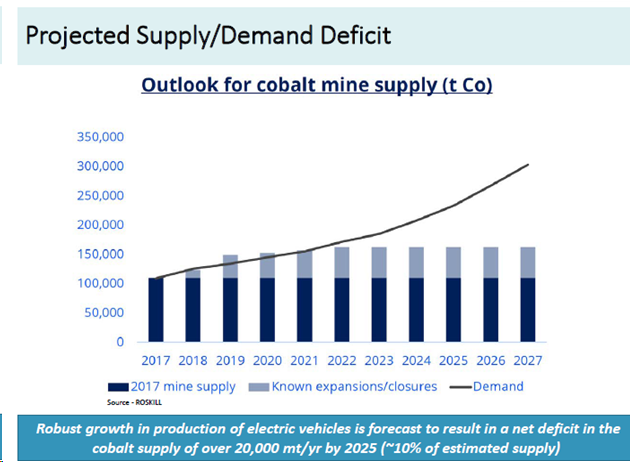

arra számítok, hogy a kobaltkereslet továbbra is meglepetést okoz a fejjel, 2,7-szeresére emelkedik 2017 végétől 2025 végéig. Ez azt jelenti, minden gyártó jól, annak ellenére, hogy a lehetséges H2 2018 hogy 2020 szünet kobalt árképzés, ha KDK kobalt kínálat továbbra is túlfeszültség. Az alábbiakban megtekintheti a keresletem vs.kínálati modell.

- November 8, 2018-én kobalt kereslet versus kínálat modell-November 2018

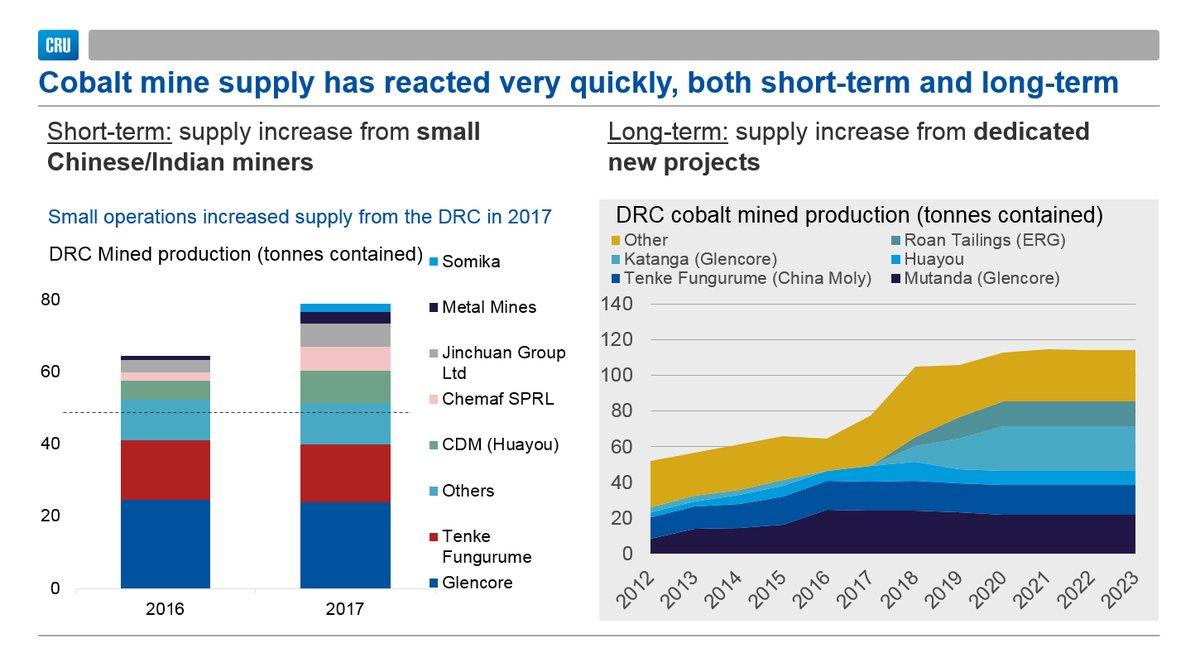

az alábbi táblázatok azt mutatják, hogy a Kongói Demokratikus Köztársaság erőteljes választ adott a Katanga Mining, az ERG, a Chemaf, a Jinchuan Group, A Metal Mines és a Somika részéről.

KDK-projektek, amelyek fokozzák az ellátást, különösen 2018-tól 2020

forrás

az elemzők enyhe többletet várnak 2019-ben és 2020-ban, majd 2022 után egyre nagyobb hiányt, hacsak nem érkezik új kínálat.

Megjegyzés: A RUASHI KDK bányászati projektjét a Ruashi Mining üzemeltette (75%-ban a Metorex, 25% – ban a KDK állami tulajdonában lévő G ons). A metorexet a Jinchuan Group International Resources Co. vette át. Kft. 2012.

Top 5 kobalt gyártók volumene-rövid áttekintés és frissítés

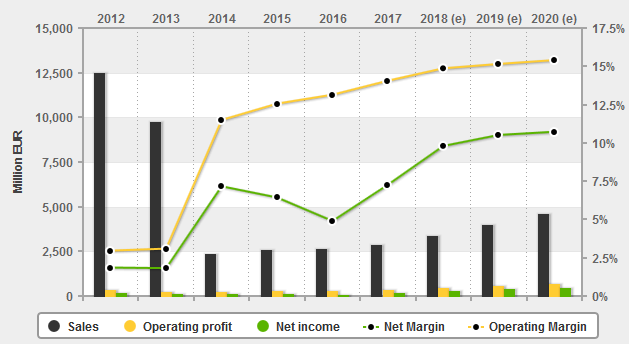

1) Glencore (OTCPK:GLCNF) – Ár = GBp 293

a Glencore a globális No 1 kobalt gyártó, amely 27 400 tonna kobaltot termelt 2017-ben a Kongói Demokratikus Köztársaságban található Mutanda, Minara és Mopani bányákból. A Kamoto bánya Katanga Mining általi újraindítása 2018-ban a Glencore tulajdonítható termelésének jelentős növekedéséhez vezetett (a Glencore 86,33% – os Katanga bányászattal rendelkezik), az alábbiak szerint.

október 26-án a Glencore bejelentette: “2018.harmadik negyedéves termelési jelentés. Az 1 063 100 tonna saját forrásból származó réztermelés 116 600 tonnával (12%) magasabb volt, mint az összehasonlítható 2017-es időszak, a 28 500 tonna saját forrásból származó kobalttermelés pedig 8 700 tonnával (44%) magasabb volt, elsősorban a Katanga feldolgozási műveleteinek újraindítását tükrözve.”

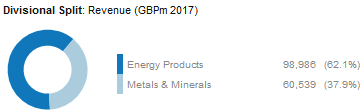

sajnos a Glencore közel sem áll a Cobalt pure Playhez, annak ellenére, hogy a legnagyobb globális gyártó. A Glencore-ba való befektetéshez pozitívnak kell lennie a kereskedelmi üzletükben is, Szén, Réz, PGMs, cink és nikkel.

a Glencore divízió bevételei felosztva 2017

a Glencore általában nem mutatja meg kobaltbevételét, mivel a rézszegmens melléktermékének tekintik. A kobalt durva útmutatójaként 55 000 USD/tonna szorozva 27 400 tonnával ~1,5 b USD bevételt kapunk a kobaltból (a Katanga hozzájárulást nem számítva). Természetesen a Kongói Demokratikus Köztársaság nemrégiben felszámított 10% – os kobaltdíj és 50% – os nyereségadó azt jelenti, hogy a nyereség nagy része potenciálisan a KDK-ba kerül, nem pedig a Glencore-ba.

a jelenlegi piaci felső határ 40 GBP.6b (~51B USD), a 2018 végi adósságbecslés 25B USD. a 2019-es PE 7,9, a 2020-as PE pedig 8,0, a 2019-es becsült 5,91% – os osztalékhozammal. A 2019-es nettó haszonkulcs előrejelzése 2,77%.

a jelenlegi konszenzusos elemzői árcél 5,14 USD, ami 41% – os növekedést jelent.

a Glencore jelenleg meglehetősen olcsónak tűnik, de rengeteg kérdés övezi őket (új KDK jogdíjak és adók, kormányzati vizsgálatok a pénzmosásról, szerződéses viták, növekvő adósság, gyengülő nyersanyagárak).

jelenleg úgy tekintek a Glencore-ra, mint visszatartásra, vagy bármilyen további gyengeségre.

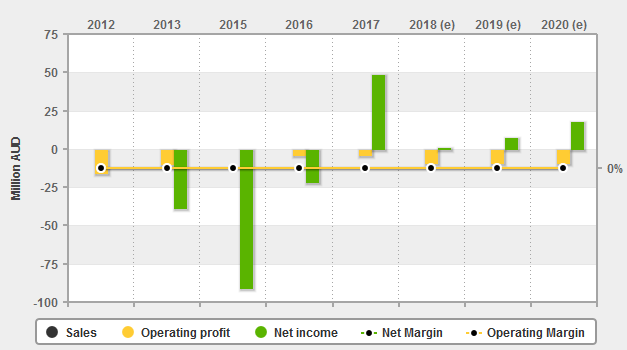

Glencore pénzügyei

forrás:4 – kereskedők

2) Kína molibdén (OTC: CMCLF) – Ár = HKD 3.13, CNY 4.15

Kína molibdén a globális No.2 kobalt termelő, amely előállított ~16.000 tonna kobalt saját tenke bánya a Kongói Demokratikus Köztársaság (KDK) 2017-ben. Az 2018 jó úton halad, hogy elérje a ~18,000 tonna kobaltot, amely 9,029 tonnát termelt H1, 2018-ban.

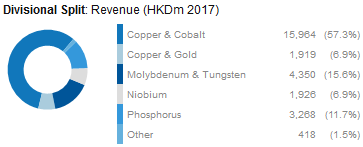

Kína molibdén teszi a legtöbb bevétel a réz és a kobalt (szintén molibdén, volfrám, foszfor, nióbium, és az arany), így ismét nem egy kobalt tiszta játék, de együtt Glencore ők a két domináns globális kobalt gyártók.

Kína molydenum 2017 bevétel bontás

a jelenlegi piaci sapka CNY 84b (~US$12b), a 2018 végi adósságbecslés nulla. A 2019-es PE 14,0, a 2020-as PE pedig 13,0, 2019-re becsült 4,22% – os osztalékhozammal. A 2019-es nettó haszonkulcs előrejelzése 21,81%.

a jelenlegi konszenzus elemzői árcél 5.41 CNY, ami 33% – os növekedést jelent. Értékelem az állomány egy felhalmozódnak minden további gyengeség.

Kína molibdén pénzügyi

forrás:4 – kereskedők

3) Katanga Mining (OTCPK: KATFF)-(a Glencore a Katanga részvények 86,33% – át birtokolja)

a Katanga Mining rendelkezik a világ legnagyobb kobalttartalékával jó minőségű, ezért hatalmas potenciállal rendelkezik a KDK réz-kobalt játékaként. Szeretem az erőforrást, de nem szeretem a helyet (DRC), tekintettel az új megterhelő jogdíjakra és adókra.

a Katanga kobalttermelésének gyártási útmutatója 11 000 tonna volt 2018 – ban és 34 000 tonna 2019-ben. Tekintettel az alábbi hírekre, nehéz lesz elérni a 2019-es iránymutatást, és az 15-20,000 tonnához közelebb álló számot várnék az 2019-ban, az 30,000 tonna 2021 felé emelkedve.

a katangai bányászatnak számos akadályt kell leküzdenie, például a legutóbbi kobaltkibocsátási tilalmat 2019 közepéig az emelkedett uránszint miatt. Ez rövid távon hatással lesz a kobaltbevételekre, de a rézre nem. További akadályok közé tartozik a hatalmas adósság a Glencore-nak, a kormányzati bírságok és a KDK-kérdések.

a jelenlegi piaci sapka CAD 1.18 b. nem találtam elemzői becsléseket. Úgy gondolom, hogy van egy spekulatív vásárlási lehetőség ott egy bizonyos ponton, de tekintettel a kobalt kibocsátási tilalmára ~2019 közepéig, a rövid távú kobalt túlkínálattal kapcsolatos aggályokra, a gyenge rézárakra, a kereskedelmi háború kérdéseire, a kormányzati bírságokra, a KDK jogdíjaira/adóira, a jelenlegi depressziós részvényárfolyam ellenére még mindig lehetnek olcsóbb vásárlási lehetőségek. A kockázat nagyon magas, ezért a kompenzációhoz a jutalomnak magasabbnak kell lennie.

Katanga kiváló minőségű réz és kobalt Kamoto bánya a KDK-ban

forrás

4) Umicore SA (OTCPK:UMICY) – Ár = Euro 34,36

az Umicore egy globális anyagtechnológiai és újrahasznosítási csoport. Umicore egy processzor kobalt helyett bányász.

a Kobalttermelés (finomítás) 2018-ban várhatóan eléri a 6000-8000 tonna kobaltot.

az Umicore 2017. évi bevételeinek bontása

amint azt a fenti ábra mutatja, az újrahasznosítás (főleg a kobalt esetében) fontos bevételi forrássá vált az Umicore számára.

a jelenlegi piaci felső határ 8,76 milliárd euró, a 2018 végi adósságbecslés 624 millió euró. a 2019-es PE 21,3, a 2020-as PE pedig 18,4, a 2019-es becsült 2,28% – os osztalékhozammal. A 2019-es nettó haszonkulcs előrejelzése 10,52%.

a jelenlegi konszenzusos elemzői árcél 46,90 Euró, ami 35% – kal magasabb.

határozottan az egyik jobb minőségű és biztonságosabb módszer a kobalt közvetett lejátszására az újrahasznosítási fejjel a következő években. Valamivel kevésbé vannak kitéve a KDK-nak.

Umicore pénzügyei

forrás: 4-kereskedők

5) Eurasian Resources Group (tulajdonosa ENRC) – privát

okt. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC) vásárolta Eurasian Resources Group. Az ERG Metalkol Roan Zagyvisszanyerési (RTR) réz-és kobaltprojektje a KDK-ban majdnem befejeződött, és ~7000 tonna kobalt előállítására készül 2019-ben. Ez fokozatosan növelhető, hogy elérje a 21-24 000 tonna kobaltot (és 120 000 t réz) a régi zagyból. Ez az ERG-t a negyedik vagy az ötödik helyre emeli 2019-re.

kínai és KDK kobalt bányászok

a fő kínai kobalt bányászok (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt és Jiangsu Cobalt) érdemes megfontolni, mivel kisebb méretűek, de növekvő termelők. A fő kérdés ismét a KDK. Jinchuan és Huayou kobalt lenne a választás a három miatt meglévő mérete és terjeszkedési potenciál. A Chemaf és a Somika nem szerepel a listán, de a Kongói Demokratikus Köztársaság bányászai nőnek, akik Kínának adnak el.

Egyéb kisebb kobalt gyártók

Vale SA (VALE)- Ár = USD 13.03

Vale a nagyon nagy Brazil vasérc bányász, így bármilyen kobalt termelés nem igazán jelentős, hogy a keresetek. Ha pozitív a vasérc egy csepp kobalt majd Vale egy jó választás.

Vale 2017. évi bevétel szerinti bontás

az 2019 PE 7.7 vonzónak tűnik, feltéve, hogy a vasérc ára a jelenlegi szinten vagy annál magasabb.

a jelenlegi konszenzusos elemzői árcél 17,55 USD, ami 35% – kal magasabb.

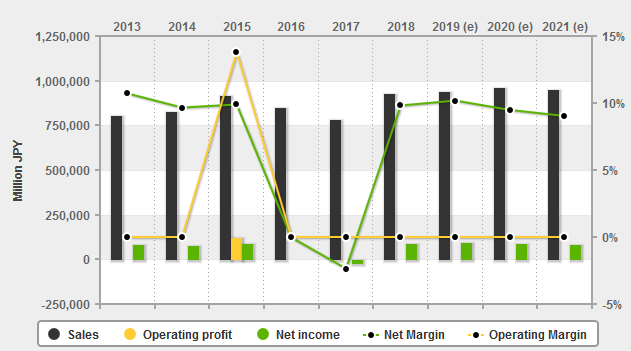

Sumitomo Metal Mining Co. (TYO:5713) (OTCPK:SMMYY)- Ár = JPY 3,159

a Sumitomo Metal Mining Co A Madagaszkári Ambatovy nikkel-kobalt bánya 47,7% – át birtokolja). A Sumitomo többnyire Japán feldolgozó / olvasztó cég. Bővebben ITT olvashatsz.

2017-ben ~4600 tonna kobaltot állítottak elő Ambatovy-ból (megjegyezve, hogy a kapacitás 5600 tpa). Nikkelt és kobaltot is szereznek a Fülöp-szigetekről.

a jelenlegi piaci sapka 934b JPY, a 2018 végi adósságbecslés ~256b JPY. a 2019-es PE 9,6, a 2020-as PE pedig 10,2, a 2019-es becsült 3,03% – os osztalékhozammal. A 2019-es nettó haszonkulcs előrejelzése 10,18%.

a jelenlegi konszenzus elemzői árcél 4,139 JPY, ami 29% – os növekedést jelent. Nem a legrosszabb, de ne feledje, hogy az Ambatovy egy lateritérc projekt, amelynek problémái voltak.

Sumitomo Metal Mining pénzügyei

forrás:4 – kereskedők

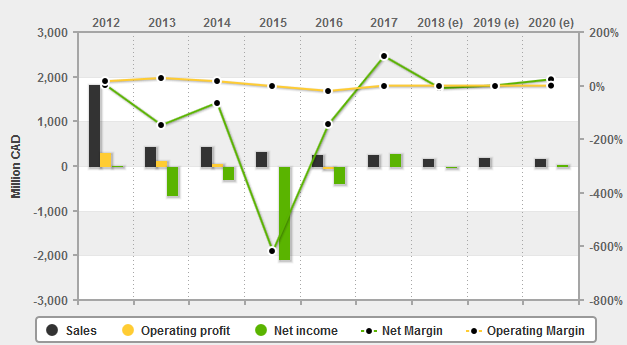

Sherritt International Corp. (OTCPK: SHERF) – Ár = CAD 0.41

Sherritt nemrég eladta részesedését Ambatovy csökkenteni az adósságot. Jelenleg az Ambatovy nikkel-kobalt bánya 12% – át birtokolják Madagaszkáron és a MOA bánya 50% – át Kubában.

2017-ben a Sherritt MOA-jának 50% – a csak 1801 tonna kobaltot termelt Sherritt számára, Madagaszkár 12% – os részesedése pedig csak 1173 tonna kobaltot termelt, ami összesen 2974 tonnát tett ki.

Sherritt jövedelme nikkelből és kobaltból származik.

a jelenlegi piaci felső határ 168 millió CAD, a 2018 végi adósságbecslés 617 millió CAD. A 2019-es PE 10,6, a 2020-as PE pedig 3,9, nulla osztalékhozammal. A 2019-es nettó haszonkulcs előrejelzése 1,01%.

a jelenlegi konszenzus elemzői árcél 1,69 CAD, ami 298% – os növekedést jelent.

az ilyen alacsony nettó haszonkulcs növeli a kockázatot. Azonban, ha a nikkel ára javíthatja Sherritt jól tőkeáttételes, hogy sikerül.

Sherritt pénzügyei

forrás: 4-kereskedők

MMC Norilsk Nickel (OTCPK:NILSY) – Ár = 19,76 GBP

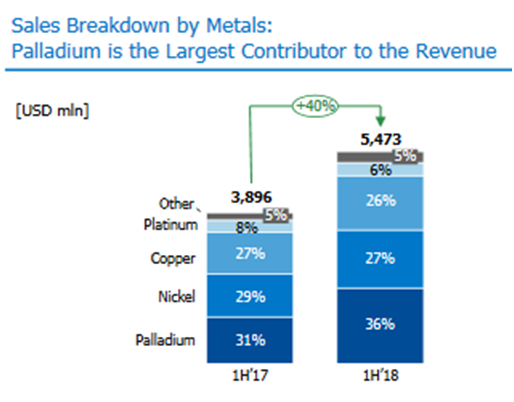

a Nornickel az oroszországi bányákkal és finnországi finomítóval rendelkező, alacsony költségű nemesfémgyártó óriás. A nornickel bevételeinek fő mozgatórugói a palládium, a réz, a nikkel (és a kobalt). A platina szintén egy másik fém, amelyet a Nornickel gyárt, amely egyelőre csak kis mértékben járul hozzá a bevételekhez. A vállalat általában nem mutat kobaltbevételeket, mivel azokat a réz melléktermékköltség-jóváírásaként tartalmazzák. Nornickel rendelkezik a világ legnagyobb nikkeltartalékával.

nornickel bevétel szerinti bontás-Palládium, nikkel és réz a három legfontosabb mozgatórugó

a jelenlegi piaci felső határ 31,5 milliárd USD, 2018 közepén az Orosz rubel 574b (~8,6 milliárd USD) adósságbecslése. A 2019-es PE 8,5, 11,9% – os osztalékhozammal. A 2019-es nettó haszonkulcs előrejelzése 1,01%.

a jelenlegi konszenzusos elemzői árcél 20,68 USD, ami 4% – kal magasabb.

azt ráta Norilisk vagy egy hold vagy felhalmozódnak Mártogatós. Tudjon meg többet a cikkemben: “frissítés a Norilsk Nickel-ről.”

csendes-óceáni Felvidék (OTC:Hlpcf) – Price = AUD 0.07

Highlands Pacific egy ausztrál bányavállalat projektek Pápua Új-Guinea. Ők birtokolják a Ramu nikkel/kobalt bánya 11,3% – át (a korábbi 8,56% – ról) (termelés alatt), valamint a hatalmas, 3,6 milliárd dolláros Frieda River arany/réz erőforrás 20% – át.

a jelenlegi piaci sapka AUD 82m, a 2018 végi adósságbecslés AUD 101m. nincs rendelkezésre álló adat a PE-ről, bár a market watch a jelenlegi PE-t 0.78-nak mutatja.

a jelenlegi konszenzus elemzői árcél 0.33 AUD, ami 346% – os növekedést jelent.

annak ellenére, hogy laterite projekt és a PNG-ben vagyok, jó potenciált látok az alacsony értékelés és a hatalmas termelési bővítési potenciál miatt.

Highlands Pacific pénzügyei

forrás: 4-kereskedők

egyéb kis kobaltgyártók

- Korea Resources Corporation (40,3% – os részesedés az Ambatovy-ban, ami ~ 40000 TPA kobaltot jelent a Kores-nek).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. A laterit bányászok magas capex (és OPEX a melléktermékektől függően), így nehezebb lehet finanszírozást elérni, de általában nagyobb erőforrással és hosszabb aknaélettel rendelkeznek. A szulfidbányászok erőforrásai gyakran kisebbek, és a föld alatt is lehetnek.

- kezelési és devizakockázatok.

- szuverén kockázat – a KDK egy nagyon magas kockázatú ország, amely a globális korrupciós index egyik legrosszabbja. Oroszország, PNG és Madagaszkár is közepes vagy magas kockázatú lenne. Ausztrália és Kanada alacsony kockázatú. Az új KDK 10% kobalt jogdíj és 50% szuper nyereségadó várhatóan negatív hatással lesz a Kongói Demokratikus Köztársaság kobaltbányászainak nyereségére 2019-ben.

- tőzsdei kockázatok-hígítás, likviditáshiány (a legjobb a helyi tőzsdén vásárolni), piaci hangulat (a kereskedelmi háború negatívan befolyásolta a legtöbb fémpiacot 2018-ban).

további olvasmányok

- a kobalt nem lassítja az EV elfogadását

következtetés

a 2018-as előrehaladással a kobaltágazat egyre összetettebbé és nehezebbé vált a legjobb készletek kiválasztása. A KDK-ban van a termelés növekedése, mégis a KDK bányászai rossz üzletet kapnak a KDK kormányától a kobalt (10%) és az új szuper nyereségadó (50%) súlyos jogdíjaival. Lényegében ez azt jelenti, hogy a KDK kobaltbányászának 2019-ben növekedhet a termelése, de kevesebb nettó nyereséget kereshet.

eközben a KDK megnövekedett termelése rövid távú túlkínálatot fenyeget legalább 2019 – ben és 2020-ban. Ehhez hozzáadódik a rossz hangulat (kereskedelmi háború stb.) azt jelentette, hogy a cobalt juniors most nem részesül előnyben. A kobalt takarítása nem jelent nagy gondot, és az újrahasznosítás sem a kínálat szempontjából, mivel az elektromos járművek iránti kereslet növekedése sokkal nagyobb keresletet fog létrehozni.

miután nagyon korai kobalt bika voltam az 2016-ban, most semleges vagyok az ágazatban legalább a következő 2-3 években, mivel úgy tűnik, hogy a nyereség nagy része a KDK kormányához kerül. Látom, hogy a 2019-2021-es kis kobalt-többleteket a vállalatok tárolják, felkészülve a 2021 utáni meglehetősen valószínű kobalthiányra, mivel az EV-kereslet megugrik.

a fentiek alapján semleges vagyok a jelenlegi kobaltgyártókkal szemben, bár látok némi értéket a nevek között a kereskedelmi háború nyomasztó árai miatt. Ahol látok lehetőséget a nem KDK bányászok, amelyek jelenleg kedvező árú (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific) alacsony termelési költségek. Jó lehetőség van a türelmes befektetők számára is a legmagasabb szintű, nem KDK-s kobalt juniorokkal, amelyek 2022/2023-ig képesek a termelésre. Azok, akik nagy erőforrásokkal (Ardea Resources), jó finanszírozási potenciállal (Clean TeQ), erős felvásárlási partnerekkel (Ausztrál bányák) vagy nagy szulfid projektekkel (RNC Minerals, Cobalt Blue, Aeon Metals) rendelkeznek, nagyon jól teljesíthetnek, de nagyobb kockázati toleranciát és sok türelmet igényelnek.

mint általában, minden megjegyzést szívesen látunk.

Trend befektetés

Köszönjük, hogy elolvasta a cikket. Ha szeretne feliratkozni a Trend Investing – re a legjobb befektetési ötleteimért, a legújabb trendekért, az exkluzív vezérigazgatói interjúkért, a csevegőszobához való hozzáférésért és más kifinomult befektetőkért. Profitálhat az általam végzett munkából, különösen az elektromos járművek és az elektromos Fémek területén. Tudjon meg többet a “Trend befektetési különbség”, “Előfizetői visszajelzés a Trend befektetésről” olvasásával, vagy itt regisztrálhat.

legújabb Trend befektetési cikkek:

- elektromos autó piaci részesedése robbantott magasabb H2 2018

- Top 5 elektromos jármű és energiatároló fém cégek, hogy fontolja meg

közzététel: én vagyok / vagyunk hosszú GLENCORE (LSX: GLEN), KATANGA bányászat, NORSILK nikkel (LME:MNOD), HIGHLANDS PACIFIC, AUSZTRÁLIA BÁNYÁK, FORTUNE ÁSVÁNYOK, RNC ÁSVÁNYOK, ARDEA RESOURCES, KOBALT KÉK, AEON FÉMEK, HAVILLAH RESOURCES, CONICO LTD, CRUZ COBALT CORP, POSEIDON NIKKEL, CASTILLO RÉZ (ASX:CCZ), KOBALT27 . Ezt a cikket magam írtam, és a saját véleményemet fejezi ki. Nem kapok kártérítést érte (kivéve az Alpha keresését). Nincs üzleti kapcsolatom olyan társasággal, amelynek részvényeit ebben a cikkben említik.

további közzététel: Az ebben a cikkben szereplő információk általános jellegűek, és nem szabad személyes pénzügyi tanácsadásként hivatkozni rájuk.