Top kobolt producenter och några kobolt Juniorer att överväga

denna artikel först dök upp på Trend investera på December. 18, 2018; därför är alla uppgifter från och med det datumet.

Koboltgruvarbetare har haft en grov 2018 på grund av handelskrig och en rush av ny DRC koboltförsörjning. Demokratiska republiken Kongo har också behandlat Demokratiska republiken Kongo kobolt gruvarbetare ett hårt slag med sina nya betungande royalties (10%) och super vinst skatter (50%), påminna investerare om suveräna risk. Namibia ser ut att följa.

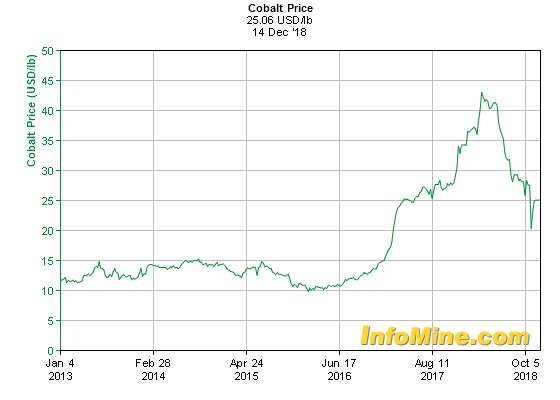

Koboltprishistorik

i maj 2018 såg vi ett starkt koboltförsörjningssvar från Demokratiska republiken Kongo som orsakade att koboltpriserna sjönk snabbt från över US$40/lb (årshöjder), efter att priserna hade fyrdubblats de senaste två åren. Sedan bara förra månaden på grund av Katanga koboltutgångsförbudet började koboltpriset återhämta sig.

femårig kobolt prisdiagram

källa

uppdatering av kobolt efterfrågan och utbudet

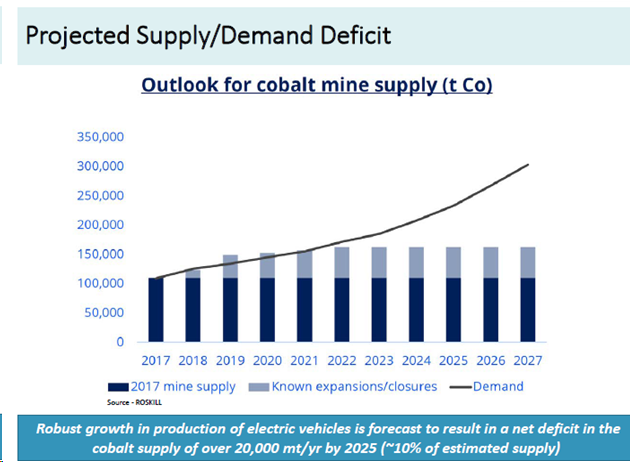

jag förväntar mig att efterfrågan på kobolt fortsätter att överraska på uppsidan och stiger 2,7 gånger från slutet 2017 till slutet 2025. Detta bör innebära att alla producenter kan göra bra, trots en möjlig H2 2018 till 2020 invagga i kobolt prissättning om Demokratiska republiken Kongo kobolt utbudet fortsätter att öka. Du kan se min efterfrågan vs. leveransmodell länkad nedan.

- November 8, 2018-Min kobolt efterfrågan kontra Utbudsmodell-November 2018

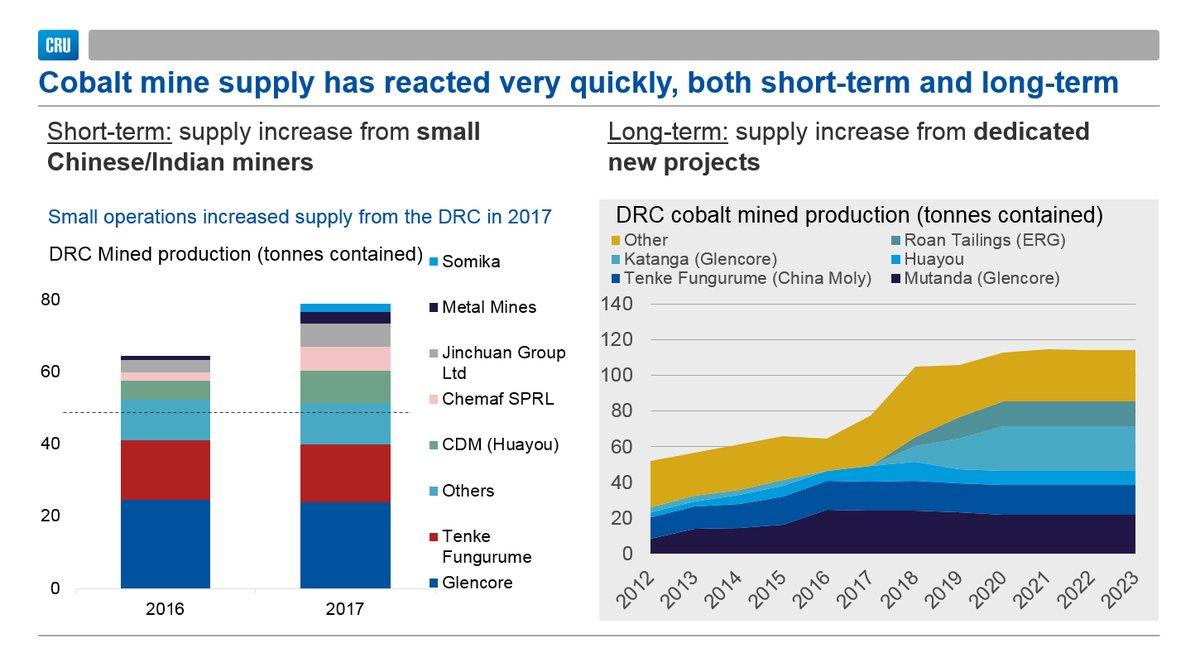

diagrammen nedan visar det starka utbudssvaret som har kommit från Demokratiska republiken Kongo, särskilt från Katanga Mining, ERG, Chemaf, Jinchuan Group, Metal Mines och somika.

DRC-projekt som ökar utbudet, särskilt från 2018 till 2020

källa

analytiker förväntar sig några milda överskott i 2019 och 2020 och sedan allt större underskott efter 2022 om inte ny leverans kommer.

anm.: ruashi Demokratiska republiken Kongos gruvprojekt drivs av Ruashi Mining (75% ägs av Metorex, 25% av Demokratiska republiken Kongo statligt ägda G. Metorex togs över av Jinchuan Group International Resources Co. Ltd 2012.

Topp 5 koboltproducenter i volym – en kort genomgång och uppdatering

1) Glencore (OTCPK:GLCNF) – pris = GBp 293

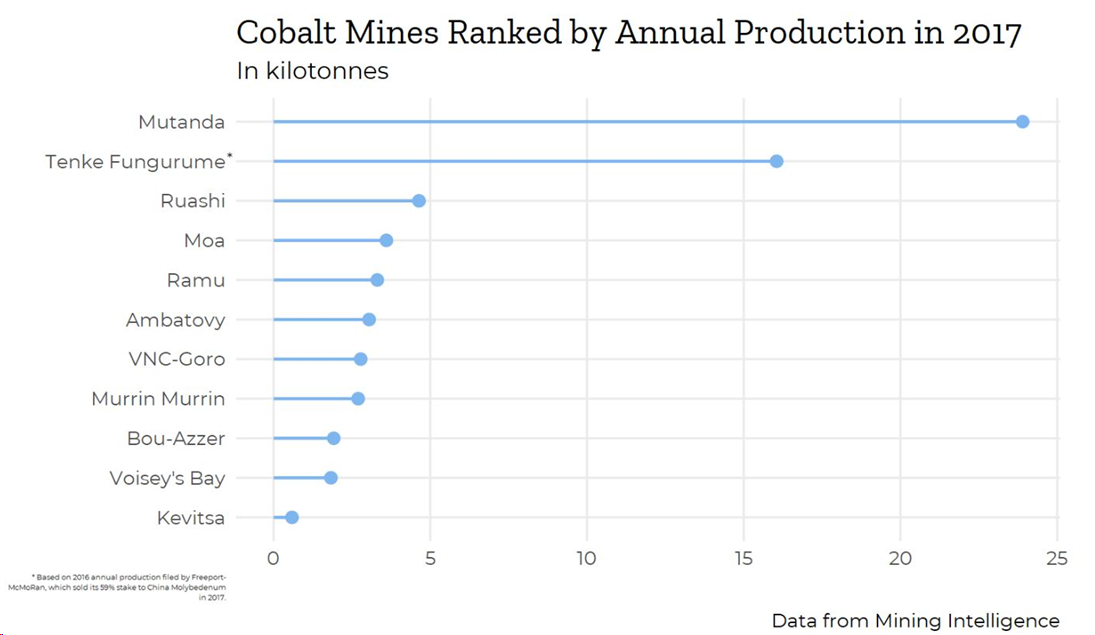

Glencore är den globala No 1 koboltproducenten som har producerat 27 400 ton kobolt 2017 från deras Mutanda, Minara och Mopani-gruvor i Demokratiska republiken Kongo. Omstarten av kamoto-gruvan av Katanga Mining i 2018 har lett till en stor ökning av Glencores hänförliga produktion (Glencore äger 86.33% Katanga Mining) som förklaras nedan.

den 26 oktober meddelade Glencore: “produktionsrapport för tredje kvartalet 2018. Egen produktion av koppar på 1 063 100 ton var 116 600 ton (12%) högre än den jämförbara 2017-perioden och egen produktion av kobolt på 28 500 ton var 8 700 ton (44%) högre, vilket främst återspeglar omstart av Katangas bearbetningsverksamhet.”

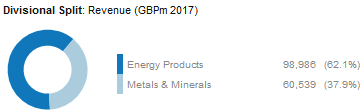

tyvärr Glencore är ingenstans nära en cobalt pure play trots att den största globala producenten. För att investera i Glencore måste du också vara positiv på deras handelsverksamhet, kol, koppar, PGMs, zink och nickel.

Glencore divisionsintäkter uppdelade i 2017

Glencore visar vanligtvis inte sina koboltintäkter eftersom det ses som en biproduktkredit för deras kopparsegment. Som en grov guide av kobolt US$55,000 / ton gånger 27,400 ton får vi ~US$1.5 b intäkter från kobolt (exklusive Katanga bidrag). Naturligtvis innebär de senaste DRC-avgifterna för en 10% kobolt royalty och 50% vinstskatt att mycket av vinsten potentiellt kommer att gå till Demokratiska republiken Kongo och inte till Glencore.

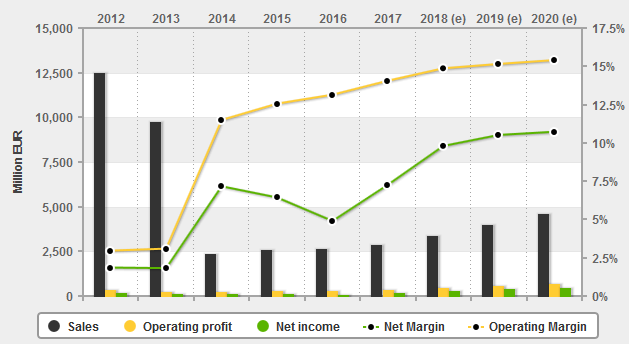

nuvarande börsvärde är GBP 40.6b (~US$51b), med en skuldberäkning i slutet av 2018 på US$25B. 2019 PE är 7.9 och 2020 PE är 8.0, med en 2019 uppskattad 5.91% direktavkastning. 2019 nettovinstmarginal beräknas till 2.77%.

nuvarande konsensusanalytikerprismål är USD 5.14, vilket motsvarar 41% uppåt.

Glencore ser ganska billigt ut just nu men det finns många problem kring dem (nya Kongo royalty och skatter, statliga utredningar av penningtvätt, kontraktstvister, stigande skuld, försvagade råvarupriser).

för närvarande ser jag Glencore som ett håll, eller ackumuleras på ytterligare svaghet.

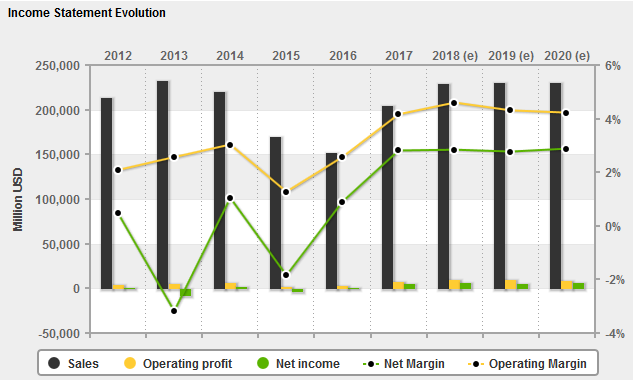

Glencores ekonomi

Källa:4 – handlare

2) Kina molybden (OTC: CMCLF) – pris = HKD 3.13, CNY 4.15

Kina molybden är den globala nr 2 koboltproducenten som har producerat ~16,000 ton kobolt från sin Tenke-gruva i Demokratiska republiken Kongo (DRC) i 2017. 2018 är på väg att nå ~18,000 ton kobolt som har producerat 9,029 ton i H1, 2018.

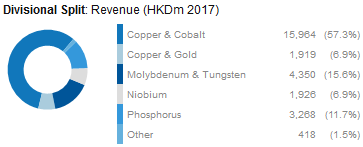

Kina molybden gör det mesta av sina intäkter från koppar och kobolt (även från molybden, volfram, fosfor, niob och guld), så återigen inte en koboltren lek, men tillsammans med Glencore är de de två dominerande globala koboltproducenterna.

Kina molydenum 2017 intäktsfördelning

nuvarande marknadsvärde är CNY 84b (~US$12b), med en skuldberäkning på slutet av 2018 på noll. 2019 PE är 14,0 och 2020 PE är 13,0, med en 2019 uppskattad 4,22% direktavkastning. 2019 nettovinstmarginal beräknas till 21,81%.

nuvarande konsensusanalytikerprismål är CNY 5.41, vilket motsvarar 33% uppåt. Jag betygsätter beståndet en ackumuleras på ytterligare svaghet.

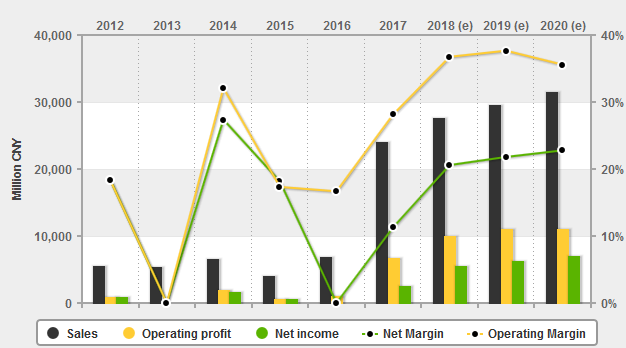

Kina molybden finansiering

Källa:4 – traders

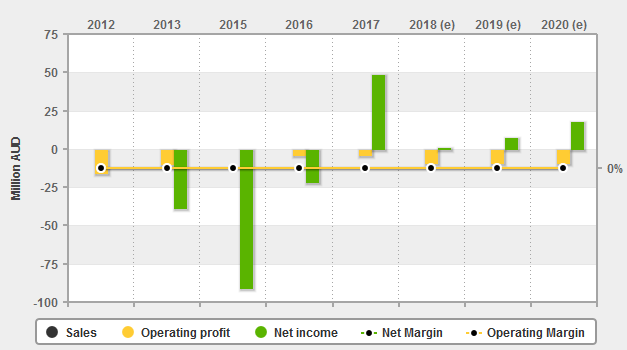

3) Katanga Mining (OTCPK: KATFF)-(Glencore äger 86.33% av Katanga-aktierna)

Katanga Mining har världens största koboltreserver i bra betyg och har därmed stor potential som en DRC koppar-koboltspel. Jag älskar resursen men gillar inte platsen (DRC) med tanke på de nya betungande royalties och skatter.

produktionsvägledning för koboltproduktion från Katanga var 11 000 ton 2018 och 34 000 ton 2019. Med tanke på nyheterna nedan kommer det att vara svårt att nå 2019-vägledning, och jag förväntar mig ett antal närmare 15-20,000 ton i 2019, som går upp mot 30,000 ton av 2021.

Katanga Mining har flera hinder att övervinna, såsom deras senaste koboltutgångsförbud fram till omkring mitten av 2019 på grund av förhöjda urannivåer. Detta kommer att påverka koboltintäkterna på kort sikt men inte koppar. Andra hinder inkluderar den enorma skulden till Glencore, Statliga böter och Demokratiska republiken Kongos frågor.

nuvarande marknadsvärde är CAD 1.18 b. Jag kunde inte hitta några analytiker uppskattningar. Jag tror att det finns en spekulativ köpmöjlighet där någon gång, men med tanke på koboltutgångsförbudet fram till mitten av 2019, kortfristiga koboltöverutbudsproblem, svaga kopparpriser, handelskrigsfrågor, Statliga böter, DRC-royalties/skatter, kan det fortfarande finnas billigare köpmöjligheter trots det nuvarande deprimerade aktiekursen. Risken är mycket hög, så belöningen måste vara högre för att kompensera.

Katangas högkvalitativa koppar-och koboltkamoto-gruva i Demokratiska republiken Kongo

källa

4) Umicore SA (OTCPK: UMICY) – pris = Euro 34.36

Umicore är en global materialteknik och återvinningsgrupp. Umicore är en processor av kobolt snarare än en gruvarbetare.

Koboltproduktion (raffinering) under 2018 förväntas nå mellan 6 000-8 000 ton kobolt.

Umicore 2017 intäktsfördelning

som framgår av diagrammet ovan har återvinning (mestadels för kobolt) blivit en viktig inkomstkälla för Umicore.

nuvarande börsvärde är Euro 8.76 b, med en skuldberäkning i slutet av 2018 på Euro 624m. 2019 PE är 21.3 och 2020 PE är 18.4, med en 2019 uppskattad 2.28% direktavkastning. 2019 nettovinstmarginal beräknas till 10,52%.

nuvarande konsensusanalytikerprismål är Euro 46.90, vilket motsvarar 35% uppåt.

definitivt en av de bättre kvalitet och säkrare sätt att mer indirekt spela kobolt med återvinning upp under de kommande åren. Något mindre utsatt för Demokratiska republiken Kongo.

umicores ekonomi

Källa: 4 – handlare

5) Eurasian Resources Group (äger ENRC) – privat

den okt. 25, 2013, Eurasian Natural Resources Corporation Limited (ENRC) förvärvades av Eurasian Resources Group. ERG: s METALKOL Roan Tailings Reclamation (RTR) koppar-och koboltprojekt i Demokratiska republiken Kongo är nästan avslutat och kommer att producera ~7,000 ton kobolt i 2019. Detta kan fasas upp för steg för att nå 21-24 000 ton per år kobolt (och 120 000 ton koppar) från gamla avfall. Detta kommer att höja ERG till fjärde eller femte plats för 2019.

kinesiska och Demokratiska republiken Kongo kobolt gruvarbetare

de viktigaste kinesiska kobolt gruvarbetare (Jinchuan Group International Resources Co. Ltd, Huayou Cobalt och Jiangsu Cobalt) är värda att överväga eftersom de är mindre men växande producenter. Huvudfrågan är återigen Demokratiska republiken Kongo. Jinchuan och Huayou Cobalt skulle vara mina val av de tre på grund av deras befintliga storlek och expansionspotential. Chemaf och somika har inte inkluderats men växer Demokratiska gruvarbetare som säljer till Kina.

andra mindre koboltproducenter

Vale SA (VALE)- Price = USD 13.03

Vale är den mycket stora brasilianska järnmalmsgruvan, så någon koboltproduktion är inte riktigt betydande för deras resultat. Om du är positiv på järnmalm med ett stänk av kobolt då Vale är ett bra val.

Vale 2017 intäktsfördelning

2019 PE på 7.7 ser tilltalande ut, förutsatt att järnmalmspriserna håller på eller över nuvarande nivåer.

nuvarande konsensusanalytikerprismål är USD 17.55, vilket motsvarar 35% uppåt.

Sumitomo Metal Mining Co. (TYO: 5713) (OTCPK:SMMYY) – pris = JPY 3,159

Sumitomo Metal Mining Co äger 47,7% av ambatovy nickel-koboltgruva i Madagaskar). Sumitomo är mestadels ett japanskt bearbetnings – / smältföretag. Du kan läsa mer här.

år 2017 producerade de ~4600 ton kobolt från Ambatovy (notera kapaciteten är 5600 tpa). De köper också lite nickel och kobolt från Filippinerna.

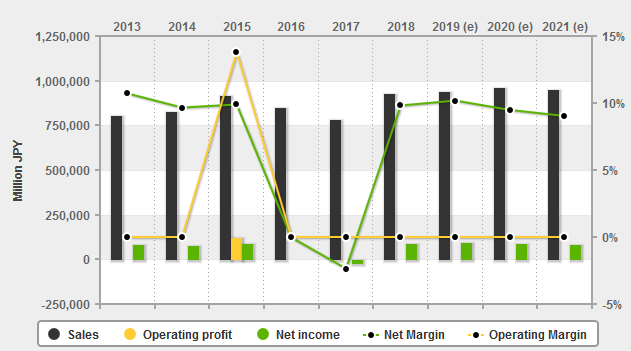

nuvarande marknadsvärde är JPY 934b, med en skuldberäkning i slutet av 2018 på JPY ~256b. 2019 PE är 9.6 och 2020 PE är 10.2, med en 2019 uppskattad 3.03% direktavkastning. 2019 nettovinstmarginal beräknas till 10,18%.

nuvarande konsensusanalytikerprismål är JPY 4,139, vilket motsvarar 29% uppåt. Inte det värsta, men tänk Ambatovy är en laterite malm projekt och har haft vissa problem.

Sumitomo Metal Mining ekonomi

Källa:4 – handlare

Sherritt International Corp. (OTCPK: SHERF) – Price = CAD 0.41

Sherritt sålde nyligen ner sin andel i Ambatovy för att minska sin skuld. De äger nu 12% av ambatovy nickel-koboltgruvan i Madagaskar och 50% MOA-gruvan på Kuba.

2017 producerade Sherritts 50% av MOA endast 1 801 ton kobolt för Sherritt, och deras andel på 12% från Madagaskar producerade bara 1 173 ton kobolt, vilket gjorde totalt 2 974 ton.

Sherritts inkomst är från nickel och kobolt.

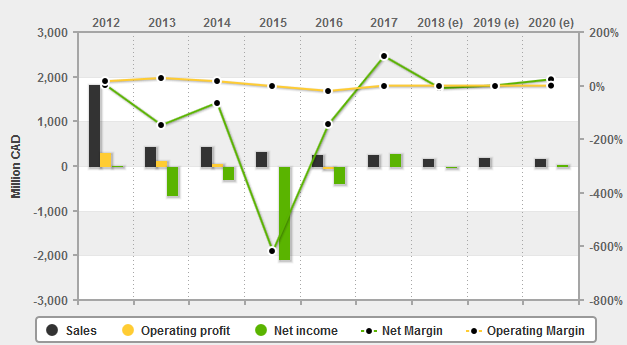

nuvarande börsvärde är CAD 168m, med en skuldberäkning i slutet av 2018 på CAD 617m. 2019 PE är 10.6 och 2020 PE är 3.9, med noll direktavkastning. 2019 nettovinstmarginal beräknas till 1,01%.

nuvarande konsensusanalytikerprismål är CAD 1.69, vilket motsvarar 298% uppåt.

nettovinstmarginalen är så låg ökar risken. Men om nickelpriset kan förbättra Sherritt är det väl utnyttjat för att lyckas.

Sherritts ekonomi

källa: 4-handlare

MMC Norilsk Nickel (OTCPK: NILSY) – pris = GBP 19,76

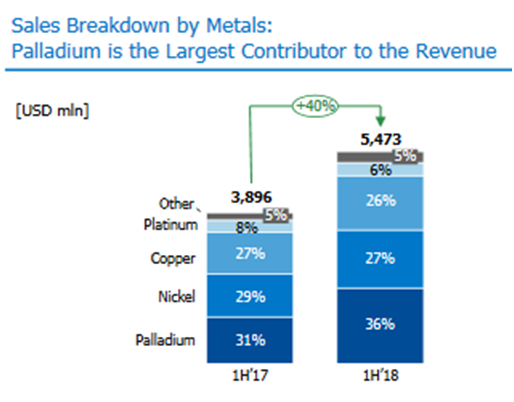

Nornickel är den gigantiska lågkostnadsbasmetallproducenten med gruvor i Ryssland och ett raffinaderi i Finland. De viktigaste drivkrafterna för Nornickels intäkter är palladium, koppar, nickel (och kobolt). Platina är också en annan metall som produceras av Nornickel, som för närvarande bara är en liten bidragsgivare till intäkterna. I allmänhet visar företaget inte koboltintäkter eftersom de ingår som biproduktkostnadskrediter för koppar. Nornickel har världens största nickelreserver.

NorNickel intäktsfördelning-Palladium, nickel och koppar de viktigaste tre drivkrafterna

nuvarande marknadsvärde är USD 31.5 b, med en skuldberäkning i mitten av 2018 på Ryska rubel 574b (~USD 8.6 b). 2019 PE är 8,5, med en 11,9% direktavkastning. 2019 nettovinstmarginal beräknas till 1,01%.

nuvarande konsensusanalytikerprismål är USD 20.68, vilket motsvarar 4% uppåt.

jag Betygsätta Norilisk antingen tag eller en ackumuleras på dips. Du kan läsa mer i min artikel ” en uppdatering om Norilsk Nickel.”

Highlands Pacific (OTC:Hlpcf) – Price = AUD 0.07

Highlands Pacific är ett australiskt gruvföretag med projekt i Papua Nya Guinea. De äger 11.3% (upp från 8.56% tidigare) av Ramu nickel/koboltgruvan (i produktion) och 20% av den massiva $3.6 b Frieda River guld/koppar resurs.

nuvarande marknadsvärde är AUD 82M, med en skuldberäkning i slutet av 2018 på AUD 101M. Inga tillgängliga data för PE, även om market watch visar den nuvarande PE som 0.78.

nuvarande konsensusanalytikerprismål är AUD 0.33, vilket motsvarar 346% uppåt.

trots att jag är ett lateritprojekt och är i PNG ser jag god potential på grund av låg värdering och enorm produktionsexpansionspotential framöver.

Highlands Pacific ‘ s financials

Källa: 4-handlare

andra små koboltproducenter

- Korea Resources Corporation (40,3% andel av Ambatovy vilket betyder ~40000 TPA kobolt hänförligt till Kores).

- Pengxin International Mining Co.’s Shituru Mining

Cobalt juniors with a reasonable chance to be producers by 2023

- RNC Minerals (OTCQX:RNKLF)

- eCobalt Solutions (OTCQX:ECSIF)

- Fortune Minerals (OTCQX:FTMDF)

- Clean TeQ (OTCQX:CTEQF)

- Australian Mines (OTCQB:AMSLF)

- Ardea Resources (OTC:ARRRF)

- Cobalt Blue Holdings (OTCPK:CBBHF)

- Aeon Metals (OTC:AEOMF)

- GME Resources (OTC:GMRSF)

- Havilah Resources

- Castillo Copper

- Cassini Resources (OTC:CSSQF)

- Nzuri Copper (OTCPK:NZRIF)

- Celsius Resources

- Barra Resources Ltd. (OTC:BRCSF) / Conico Ltd

- First Cobalt (OTCQB:FTSSF)

- Cruz Cobalt (OTCPK:BKTPF)

- Bankers Cobalt (NDENF)

- Alloy Resources

Note: Those higher on the list are closer to reaching production.

Risks

- Cobalt prices falling.

- Mining risks – Exploration risks, funding risks, permitting risks, production risks, project delays. Laterite gruvarbetare har en hög capex (och opex beroende på biprodukter) så det kan vara svårare att uppnå finansiering, men har i allmänhet en större resurs och längre livslängd. Sulfid gruvarbetare resurser är ofta mindre och kan vara längre under jord.

- hantering och valutarisker.

- suverän risk – Demokratiska republiken Kongo är ett mycket högriskland som rankas som ett av de allra värsta på global corruption index. Ryssland, PNG och Madagaskar skulle också vara medelhög till hög risk. Australien och Kanada är låg risk. Den nya Demokratiska republiken Kongo 10% kobolt royalty och 50% super vinst skatt förväntas ha en negativ inverkan på Demokratiska republiken Kongo kobolt gruvarbetare vinster i 2019.

- Aktiemarknadsrisker – utspädning, brist på likviditet (bäst att köpa på lokal börs), marknadssentiment (handelskriget har påverkat de flesta metallmarknaderna negativt 2018).

vidare läsning

- kobolt kommer inte att sakta ner ev-antagandet

slutsats

när 2018 utvecklades har koboltsektorn blivit allt mer komplex och svårare att välja de bästa lagren. Demokratiska republiken Kongo är där produktionstillväxten är, men Demokratiska republiken Kongo gruvarbetare får en dålig affär från Demokratiska republiken Kongo regeringen med betungande royalties på kobolt (10%) och den nya super vinstskatt (50%). I huvudsak innebär detta att en DRC-koboltgruvarbetare kan ha ökat produktionen 2019 men kan tjäna mindre nettovinst.

samtidigt hotar den ökade produktionen av Demokratiska republiken Kongo kortsiktigt överutbud åtminstone 2019 och 2020. Till detta läggs den dåliga känslan(handelskrig etc.) har inneburit cobalt juniors är nu i onåd. Koboltbesparing är inte ett stort problem och inte heller återvinning när det gäller utbudet, eftersom ev-efterfrågan ökar kommer att skapa mycket större efterfrågan i jämförelse.

efter att ha varit en mycket tidig koboltstjur i 2016 är jag nu neutral på sektorn åtminstone de närmaste 2-3 åren, eftersom det verkar som om de flesta av vinsten kommer att gå till Demokratiska republiken Kongo. Jag ser några små koboltöverskott i 2019-2021 lagras av företag som förberedelse för den ganska troliga koboltbristen efter 2021 som ev-efterfrågan ökar.

med tanke på ovanstående är jag neutral på de nuvarande koboltproducenterna, även om jag ser något värde över namnen på grund av handelskriget deprimerande priser. Där jag ser möjlighet är för icke-demokratiska gruvarbetare som för närvarande rimligt prissatta (Umicore, Vale, Sumitomo Metal Mining Co, Sherritt International, Norilsk Nickel, Highlands Pacific) med låga produktionskostnader. Det finns också ett bra tillfälle för patientinvesterare med toppskiktet icke-DRC cobalt juniors som kan gå vidare till produktion av 2022/2023. De med stora resurser (Ardea Resources), god finansieringspotential (Clean TeQ), starka off-take-partners (australiska gruvor) eller stora sulfidprojekt (RNC Minerals, Cobalt Blue, Aeon Metals) kan göra mycket bra men kommer att kräva högre risktolerans och mycket tålamod.

som vanligt är alla kommentarer välkomna.

Trend investera

Tack för att läsa artikeln. Om du vill anmäla dig till Trend Investing för mina bästa investeringsideer, senaste trenderna, exklusiva VD-intervjuer, chattrum tillgång till mig och till andra sofistikerade investerare. Du kan dra nytta av det arbete jag har gjort, särskilt inom elfordon och EV-metaller. Du kan lära dig mer genom att läsa “Trend Investing Difference”, “Subscriber Feedback On Trend Investing”, eller registrera dig här.

senaste Trendinvesteringsartiklar:

- elbilens marknadsandel sprängdes högre i H2 2018

- Topp 5 elfordon och Energilagringsmetallföretag att överväga

avslöjande: jag är/vi är långa GLENCORE( LSX: GLEN), KATANGA MINING, NORSILK NICKEL ( LME:MNOD), HIGHLANDS PACIFIC , AUSTRALIEN GRUVOR, FORTUNE MINERALER, RNC MINERALER, ARDEA RESURSER, KOBOLTBLÅ, AEON METALLER, HAVILLAH RESURSER, CONICO LTD, CRUZ KOBOLT CORP, POSEIDON NICKEL, CASTILLO KOPPAR (ASX:CCZ), COBALT27 . Jag skrev den här artikeln själv, och det uttrycker mina egna åsikter. Jag får inte ersättning för det (annat än från Seeking Alpha). Jag har ingen affärsrelation med något företag vars lager nämns i den här artikeln.

Ytterligare upplysningar: Informationen i denna artikel är av allmän karaktär och bör inte åberopas som personlig ekonomisk rådgivning.